不動産会社が語らぬ不動産投資に不都合な事実

表面でも実質利回りでもなく実際利回りで不動産投資は判断すべき!

アパート経営などの不動産投資では、何はなくとも最初に投資物件探しとなりがちだが、その際に目がいくのが物件の利回りだ。20~30%と景気の良い数字が並ぶこともあるが、それは表面利回りであることに注意すべきだ。ここに不動産会社が語らない不都合な面が見え隠れしている。

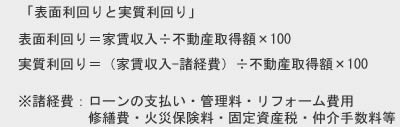

まず、表面利回りとは家賃収入を収益物件の取得額で割った利回りだ。例えば、6000万円の物件で、家賃5万円で戸数が20あったなら「5万×12ヶ月×20戸÷6000=0.2」となり、百分率(パーセント)にするために100をかけた20%が年利回りとなる。5年が経過すれば不動産取得額の元が取れる計算だ。しかし、実際にはアパート経営には様々な諸経費が発生するため、それを加味する必要がある。それが実質利回りで、前述の例で月々の諸経費が30万円であれば「(5万×12ヶ月×20戸ー40万円×12ヶ月)÷6000=0.1」となり、利回りにすると12%となる。

諸経費には物件取得時のみに発生するコストと、アパート経営を継続する限り発生するランニングコストがある。前者には登録免許税・不動産取得税・司法書士登記費用などがあり、これらだけで数百万は大抵は要する。さらに融資費用・保険料・リフォーム費用も必要になってくる。後者にはローン返済・管理費・修繕費・仲介手数料・広告料などがある。全て想定で計算することも可能だが、ローン返済額は個々人の属性・金利情勢によって異なってくる。その意味で、不動産会社が計算が個々人の状況で異なる実質利回りではなく、計算が容易な表面利回りを使いたくなる気持ちは分からないでもない。ただ、見かけの数字が儲かり度を強調させるという意味で、実質利回りではなく表面利回りを使っているのも間違いはない。

一般的に実質利回りにすると、概ね表面利回りの半分程度といわれるが、入退去のサイクルが短い物件であれば、原状回復費用が膨らむことで実質利回りは想定より低下する。さらに注意すべきは、どちらの利回りも入居率100%(空室率0%)で計算されている点だ。新築で建築から数年しか経過していなければ入居率100%もありえるが、普通は空室が数ヶ月空くことも間々ある。表面・実質とは別次元の実際の利回りは、さらに低い可能性が高い。将来的には、物件の老朽化と共に家賃の値下げが必要になる可能性があり、それを加味すれば将来的な実質利回りは想像よりも低い可能性が高い。

また、ここまでで実質利回りを計算して、問題がないから買いと思うかもしれないが、ここにも注意点が潜んでいる。それは金利の変動で、固定金利で不動産投資ローンを組んでいるなら話は別だが、変動金利なら金利が上昇することでローン返済額が増額される。日本の長期金利が現在のゼロ近辺から、バブル経済の頃の水準5~6%まで上昇するとはいえない。しかし少なくとも1~2%、借入金の金利でいえば3%程度なら4~5%まで上昇する可能性は考慮しておくのが賢明だ。不動産投資では、表面利回りでもなく実質利回りでもなく、前述の要因を全て加味した実際利回りで儲かるか否かを考えるべきだ。

以上が不動産会社が型らに利回りについてだが、この計算と事実(一部は予測)から考えれば今から不動産経営に乗り出すには、相当の覚悟と工夫が必要になるだろう。いっそのこと諦めてしまうのも手だ。どうしても諦めきれない人は、建物・立地に相当な工夫を施すか、資金面でもFP・銀行と綿密な計画を練るしかない。また、不動産会社の不動産相談会(不動産投資セミナー)などを利用して、同業者の意見・経験談で実際の状況を把握したりノウハウを手に入れるのも1つの手かもしれない。