住宅を取得するための住宅ローンの基礎知識

フラット35ではなくフラット50を利用するメリットとは!?

住宅の取得は普通は一生で1番高い買い物と呼ばれているが、それには住宅ローンの利用が必須といえる。フラット35は固定金利の期間が35年と長いため人気だが、実はフラット35よりも固定金利期間が15年長いフラット50もある。それではフラット50には如何なるメリットとデメリットがあり、どのような人が利用すべきなのか?

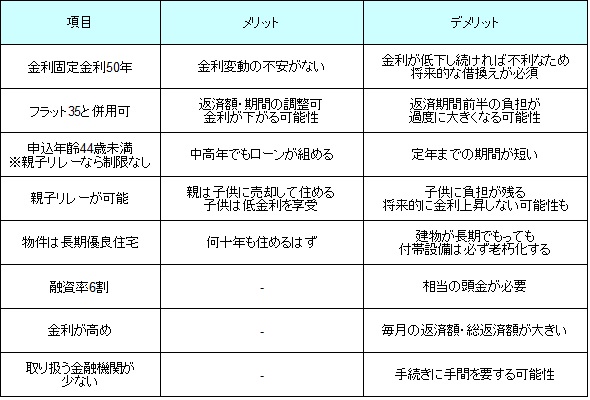

メリットは、①固定金利期間が50年 ②フラット35・フラット35Sとの併用可 ③フラット50を次世代に引き継げる、の3点が概ね挙げられる。金利固定期間が50年というメリットはいうまでもないが、金利上昇のリスクが無く、かつ月々の返済額が安くなり家計への負担が減り無理ない返済が可能になる。もちろん、返済期間が長くなることで総返済額は大きくなるためメリットではあるが、デメリットも潜んでいる。

次の②フラット35・フラット35Sとの併用だが、フラット35と併用して、フラット35の期間は返済を多めにすることで、借入金の元本を積極的に減らして総返済額を減らせる。フラット35Sは、購入する住宅が省エネルギー性・耐震性で一定の基準をクリアすれば金利が引き下げられるもので、ただでさえ高いフラット50の金利を減らせられる。

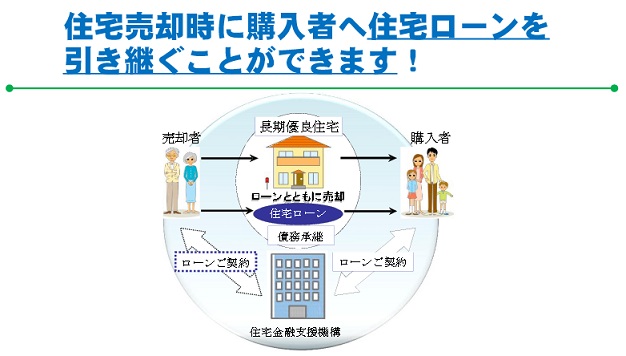

最大のメリットは「③フラット50を次世代に引き継げる」で、これによってローンを引き継ぐ人は過去の低金利でローンを組めるメリットがある。例えば、50歳の両親が新築住宅をフラット50で購入て、65歳までは両親がローン返済をしたとする。65歳時点で30歳の子供に自分が購入した住宅を売却して、その売却額の支払いについて30歳の子供がフラット50を引き継いで返済していくことになる。

この仕組みのメリットは、一見すると分からないかもしれないが、そもそも50歳で住宅ローンを組むことは難しい(フラット50の親子リレーなら44歳以上でも契約可)ため、年齢制限が緩いのはメリットといえる。さらに息子の年収が芳しくない場合でも住宅が取得でき、相続で有利に働く(負債を相続するなら相続税は発生しないという)メリットがある。

両親・子供のメリットに分けると、両親には定年間近でも住宅が取得でき、かつ相続の問題もクリアでき、ローン返済が苦しくなったなら住宅を子供に売却すればいい(通常は住宅ローンの返済が滞れば住宅金融支援機構に住宅をとられる)というメリットがある。他方で子供としては、その住宅に自分も住むなら、収入が厳しくとも住宅を取得できるメリットがある。さらに両親が契約した時よりも金利が上昇していれば、過去の有利な金利で住宅ローンが組めることになる。

ただし、メリットの反面、上述してきたメリットにはデメリットも含んでいる点を忘れてはならない。

まず固定金利期間が50年は、借入金の金利が変動しない一方で、市場の金利が低下し続ければ、現在の金利は将来的に高い金利ということになる。その際にはローンの借換えを検討すべきだが、その時の年収・年齢でも上手く借換えが出来るかが問題となる。

また、フラット35との併用も返済期間の前半に返済のピークが来るため、緻密な計算をしないと早々に返済が滞る可能性がある。フラット35Sは金利が引き下げられるためメリットしかないように見えるが、金利引き下げ期間は10年のため11年目からの負担増を考慮しておかないと、こちらも日常生活に支障を来たす可能性がある。

最大のメリットである親子リレーだが、忘れてはならないデメリットとして子供にローン負担が残る点だ。子供が将来的に住宅ローンを引き継いでくれるかは、子供が既に社会人になっていれば問題が起きる可能性は薄まるが、学生時分であればローンへの理解が乏しくトラブルになる可能性がある。また、理解できたとしても子供の将来の可能性を狭めることも懸念しておかねばならない。

さらに、フラット50を利用する場合には長期優良住宅が条件となるが、長期優良住宅で建物そのものは大丈夫でも、内部の設備は必ず老朽化する。風呂などの水回りの改修は数百万円になる可能性もあり、子供の将来的な負担になる。融資率が6割と低い点や、金利がフラット35よりも高めというデメリットも見逃せない。

以上がフラット50のメリット・デメリットについてだが、何か疑問があれば最寄の銀行を訪れるか、ネット銀行で問い合わせするといいだろう。ネット銀行ならメール・電話で事足りスピーディーだ。また、生活資金も含めたローン設計ならファイナンシャルプランナーの無料相談、税金については税理士の無料相談などを利用するのも手だ。