住宅を取得するための住宅ローンの基礎知識

住宅ローンの条件変更でローンを自分の都合に合わせられる!?

住宅ローンを契約して返済が始まれば、契約通りに返済していくのが一般的だ。ただ、多くの銀行ではローンの条件変更が可能で、条件変更によって自分に有利にする(自分の都合に合わせる)ことができる。それでは、どのような条件の変更が可能なのか?

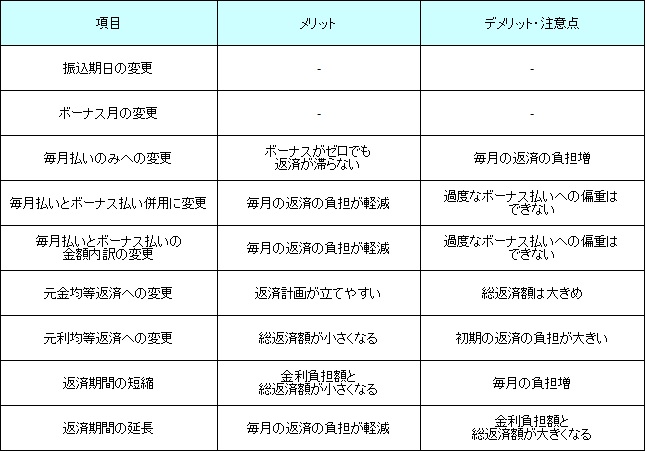

まず条件変更は、住宅ローンの根本的な内容に関わらない内容に限られる点を抑えておきたい。ローンを組んでいる物件を変更するなどの変更は、条件ではなく契約の変更になる。それでは、下図のフラット35を例にして条件変更が可能な内容を確認していく。

まず上図の中で注目すべきは、毎月払いとボーナス払いの併用から「毎月払いのみへ」に変更ができる点だ。返済期間の延長ができるかがカギになるが、この条件変更ができれば仮にボーナスが大幅減になったとしても返済が滞ることはない。とはいえ、返済期間が多少なりとも延長できたとしても毎月の返済負担が大きくなる可能性は覚悟しておきたい。

ボーナス大幅減の可能性があるなら、毎月払いとボーナス払いの金額内訳の変更も1つの手だ。ボーナスの比重を低くして毎月の返済額を減らせば、支払い方法の変更と同様の効果を得ることができる。逆にボーナスの比重を高めれば、毎月の支払い額を減らして負担を軽減できる。ただし、過度なボーナス払いへの偏重は返済に支障を来たす可能性があり、さらに銀行側からのストップがかかることもある。

次に元利均等返済から元金均等返済への変更だが、基本的には元金均等返済の方が総返済額が減るため得ができる。そのためローン返済が開始した後の家計と相談しつつ、返済に余裕があるなら元金均等返済に変更するといいだろう。逆に元利均等返済で初期・前半の返済が生活に支障を来たすようなら、迷わず元金均等返済に変更するといい。総返済額は増えてしまうのがネックだが、それでも生活を充実(ないしは子供の教育資金など)に向けた方がいい。

最後に返済期間の短縮と延長だが、返済期間を短縮すると毎月の返済額が増えるため毎月の負担は増えるが、金利負担額は減り総返済額も小さくなる。ローン完済のタイミングが早まるため早期退職という選択肢も可能になってくる。他方で返済期間を延長すれば、毎月の返済の負担が軽減されるが、総返済額は増えてしまう。また、早期退職は元より65歳までの再就職を視野に入れなければならない可能性が出てくる。

以上が住宅ローンの条件変更についてだが、何か疑問があれば最寄の銀行を訪れるか電話で相談するといいだろう。また、住宅ローン返済の負担減・総返済額の減額という意味では、条件変更の他に繰上返済・住宅ローンの借り換えという手もあるため、併せて検討するといいだろう。