アパロンの融資・金利・借換え等 一覧

黒字倒産・デッドクロスを避けるための借入金の考え方とは!?

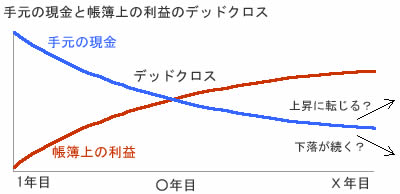

不動産投資を無事に開始した後に、最も気をつけるべき点の1つに黒字倒産(ないしはデッドクロス状態)が挙げられる。簡単にいえば、帳簿上は利益が出ているのに、手元にはローン支払い・諸経費を支払う現金が足りなくなり債務を返済できず倒産することだ。それでは、なぜ黒字倒産が起きるのか?そして回避するためには何をすべきか?

まず黒字倒産が起きる原因だが、これには①減価償却 ②ローンの利払い部分 ③納税額の3つが関係している。不動産投資は大まかに「賃料収入-(減価償却+ローン支払い+管理費+修繕費)-=」となり、さらに「帳簿上の利益-税金=手元の現金」となる。しかし、主要な経費である減価償却・ローン支払いは年々減少する一方で、それに比例して税額は上昇する。その結果として起きるのが黒字倒産ということだ。

それでは、なぜ経費である減価償却費が無くなるのか。これは建物には法定耐用年数があり耐用年数を過ぎれば建物は経費に計上できないからだ。築浅の鉄骨・RCの物件であれば建物の購入代金を長い期間をかけて経費にできるため、デッドクロスが生じるまでは相当の余裕がある。他方で、築古の木造の物件だと、早ければ数年後には建物を減価償却して経費に算入できなくなる。上図では滑らかに帳簿上の利益は増加しているが、減価償却が途絶えたタイミングで鋭角的に利益が上昇する可能性もある。

もう1つのローン支払いだが、ローン返済は金利の利払い部分は経費となるが、元本部分は経費にならない。借入金は建物の減価償却で経費に算入しているにも関わらず、ローンの元本部分まで経費にすると、経費が2重に計上されることになるからだ。つまり、建物を買うときに借りた金銭は、建物購入代金として経費に算入され、それとは別に余分に支払っている利息については経費に充てられるということだ。それはさておき、なぜローン返済が進めばキャッシュを圧迫するのか。それはローンを返済していけば、返済総額に占める利払い部分が減少するためだ。

仮に5000万円を金利5%で銀行から借りて、毎年500万円(毎月40万円程度)を返済する場合を考えてみる。1年間に支払う500万円のうちローンの利払い部分は「5000万円×5%=250万円」となる。残った250万円が元本返済に充てられることになる。これが2年目になると、ローンの残債は4750万円で、利払い分は「4750万円×5%=238万円」で元本返済分は「500万円-238=262万円」となる。このペースだと5年後には利払い分が196万円、元本返済分が304万円となり、11年目には利払い分が100万円を切ってくる。前述したように利払い分のみが経費となるため、スタート時から比べて帳簿上の利益は150万円ほど増える。

その結果として、個人であれば所得税・住民税、法人であれば法人税が増税される。仮に所得税が33%だとすると、上図の例では単純計算で50万円ほどの増税となる。同じ収入で同じ返済額を支払っているにも関わらず、最終的に徴収される税金が増えるため手元に残る現金が減る。

ただし、仮にデッドクロスになったとしても、不動産投資の開始時の税負担が軽い時期にキャッシュを充実させれば乗り越えられる可能性は十分にある。いくらのキャッシュが必要かは個々のケースによるが、少なくとも計算すれば必要最低限のラインは見えてくるはずだ。また現段階でデッドクロスしている場合も、永遠と苦しい時期が続くとは限らない。最終的に返済が終わる時点で経費・税金を差し引いてプラスになる見込みなら問題はない。

他方で注意すべきは、ローン利払い分と減価償却費が減少したため他物件の購入に走ってしまわない点だ。もちろん優良な物件であれば問題はないが、減価償却目的で築浅物件を購入したりすると、ローンの限度額まで達して行き詰ることが容易に想像ができる。それよりは銀行に毎月の返済額の交渉にいった方がいい。もしくは将来的にプラスになる可能性があるのかを計算した上で、無理そうであれば物件を売却してローンを返済した方が賢明だ。

以上が黒字倒産・デッドクロスについてだが、これらの状態にならないのが基本的にベストではある。しかし、仮になったとしても将来的な計算をして、苦しい時期を越えればプラスになるかを冷静に判断した方がいいだろう。また、賃料収入以外の収入があるなら、そちらでカバーできて将来的なプラスになるなら継続する価値はある。さらに出口である物件売却がプラスに働いている状況(地価上昇など)に直面しているなら、そのタイミングを逃さず不動産投資の出口に向かった方がいい。また、将来的な収支の計算はFPや銀行や税理士の無料相談を利用したり、不動産相談会(不動産投資セミナー)などで専門家や同業者に相談するのも手かもしれない。