アパロンの融資・金利・借換え等 一覧

関西・大阪で最低金利のアパートローンはコレだ!?

アパート経営・不動産投資ではアパートローン・不動産投資ローンの利用が前提となる。借入期間の長さは元より、金利が低いほどに毎月の返済の利払い分が減って収支は楽になる。それでは、関西地方(大阪府、京都府、兵庫県、滋賀県、奈良県、和歌山県の二府四県)で最低金利の銀行はどこか? また、金利以外で有利な面を持つ銀行はあるのか?

まずは関西に支店のある都市銀行・信託銀行(りそな銀行を含む)を下図で比較した。金利の他に本店所在地・融資の限度額・借入期間に加え、返済方法・繰上返済の可否・保証人の有無・団体信用生命保険の有無と上乗せ金利も比較した。※金利は固定金利10年と変動金利で比較し、アパロンとして公になっていない場合には店頭表示金利を用いた。

まず金利だが、固定金利10年であれば日本政策金融公庫(通称:日本公庫)が最低金利の1.4~2.6%になっている。金利重視で毎月の利息支払い分を抑えたいなら日本公庫が最優先となるが、普通貸付は借入期間10年が基本で、トータルでの返済額は少額にならない可能性もある。さらに融資の限度額も4800万円までと大きくはなく、取得する投資物件が制限される点も見逃せないポイントだ。また、店舗は大阪・兵庫にこそ数多く存在するが、滋賀が2店舗・京都と和歌山が3店舗・奈良が1店舗のみ存在する。関西といえども居住地によっては不便を強いられる可能性がある。

金利重視であれば次いで候補になるのは、三菱UFJ信託銀行・みずほ銀行あたりだが、数字が抜きん出たものではない。それなら固定10年で3.3%と金利は低くはないが、関西(大阪)が地元である、りそな銀行の方が条件が有利になる可能性がある。りそなは2003年の実質国有化から2015年に公的資金を完済し、主軸である個人向け貸し出し・中小企業向け貸し出しに注力すると言われている。この流れに乗れれば、すんなり融資が通り有利な金利を引き出せる可能性はある。

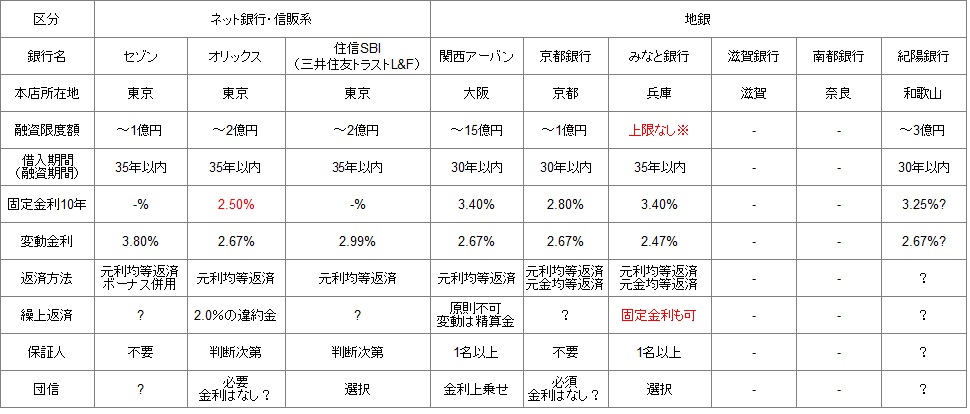

次にインターネット専業の銀行・信販系・二府四県にある代表的な地方銀行(関西アーバン銀行・京都銀行・みなと銀行・滋賀銀行・南都銀行・紀陽銀行)についてだが、こちらも上図と同じ項目・条件で金利などを比較した。

この中ではオリックス銀行・京都銀行が固定金利10年では相対的には低めな金利だが、それでも日本公庫の金利よりも高金利だ。それよりも注目したいのは、みなと銀行の融資限度額が上限なし(団信を利用するなら1億円が限度)で、かつ固定金利で繰上返済しても違約金・精算金という名のペナルティが数万円と軽い点に注目したい。特に後者は、他行が原則として固定金利が不可で、繰上返済が可能だとしても違約金で借入金の2%程度(5000万円なら100万円!)としていることを考えれば破格の条件だ。もちろん、繰上返済自体は計算してからでないと自らの首を絞める(繰上返済を参照)ことになるが、返済プラン・収支計画次第では利用価値は十二分にある。

また、融資の審査を考えると、京都銀行・みなと銀行・紀陽銀行は地元での優位性はあるのは間違いない。ただし、いずれも固定金利を選択しても固定期間は最長10年としている。メガバンクや他県の地銀であれば固定期間を20年にすることもあるため、金利上昇リスクを考えると不利な面があるのも確かだ。

以上がアパートローン・不動産投資ローンの金利比較(関西二府四県版)だが、あくまで最後は自己資金・属性・物件内容・収支計画などによって、金利などの条件が決まるのは間違いない。そもそもアパートローンは内容次第で基準金利に金利がプラスされることが通常だ。自分の持ち込む内容次第では金利が高くなることがある点は忘れずにおきたい。上述の内容は、あくまで審査を依頼する順番程度に考えておいた方が賢明だ。また、不動産相談会(不動産投資セミナー)などを利用して、同業者の意見・評判を聞いて総合的に銀行を判断するという手もいいだろう。