不動産の取得・保有と税金

土地・建物の売買で発生する印紙税は意外と高い!?

印紙税は一定の文書(課税文書)に対して課される税金で、収入印紙(一般的には印紙と略されることもある)を購入することで、その購入代金が印紙税として納税したことになる。正確には購入して、書類に印紙を貼り、印章または署名で消印することで納付したことになる。

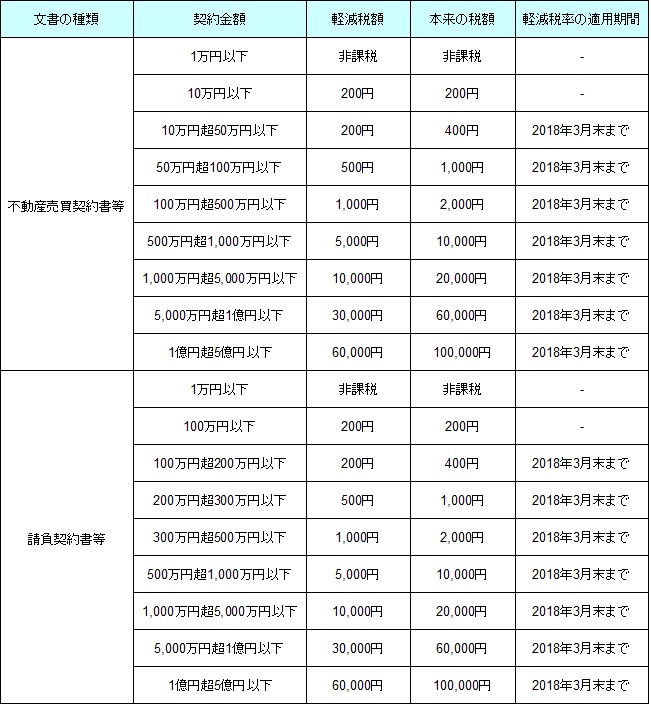

印紙を貼る必要がある課税文書は様々あるが、こと不動産の取得・保有に関しては、不動産の購入時の売買契約書、建築工事の請負契約書と考えていいだろう。ただ、契約書といっても仮契約書・予約契約書・本契約書などがあり、契約書という名の付かない念書・覚書も課税文書となる。さらに不動産購入を目的にローンを組む場合の金銭貸借契約書にも、印紙税が課税される。これらの文書の契約金額ごとに下図の印紙税が発生する。

不動産の売買契約書でも建物の建築工事の請負契約書でも、2018年までは税額が軽減される。とはいえ、不動産の売買契約書であれば10万円以下、建築の請負契約書であれば100万円以下の小額の場合には、税額が軽減されることはない。

ちなみに、収入印紙を貼るべき課税文書に収入印紙を貼らなかった場合、もしくは金額が不足していた場合には過怠税を含めて3倍の額が課税される。印紙は貼ってあるが、消印がなかった場合は、少し緩く印紙と同額の過怠税が課税される。課税額が3倍というのは、なかなか厳しいため忘れずにおきたいところだ。

以上が不動産と印紙税についてだが、他の不動産に関する税金の軽減と同様に2018年を節目に増税(正確には税金の軽減の廃止)の可能性がるため、やはり不動産の取得、建物の増改築を目的とした建築工事は2018年をメドに計画を立てたいところだ。また、税金に関してはネット・本などで情報収集すると共に、不明な点があれば税理士の電話無料相談や、自治体主催の無料参加できる税金セミナー・確定申告相談会などを利用するのも手だ。