不動産の取得・保有と税金

住宅用の土地なら不動産取得税が安くなるが計算は厄介!?

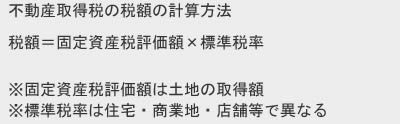

不動産(土地・建物)を取得する際には、不動産取得税が不動産のある都道府県によって課される。税額は固定資産税評価額(不動産を取得した時の価格を標準にして市町村が計算※詳細は土地価格の仕組みを参照)に標準税率(2018年3月31日までは3%で、店舗・事務所のみ4%)を乗じた額となる。

この計算でいくと、7000万円の土地と住宅の購入で210万円の税金が課され、かなりの負担の税金といえる。しかし、2018年までだが固定資産税評価額は2分の1となり、新築住宅の場合には「新築住宅の特例」、中古住宅の場合には「既存住宅の特例」によって税負担が軽減される。この2つの特例の適用対象となる住宅のために土地も購入する場合、これらとは別に「住宅用地の特例」が利用できる。

まず土地の特例を受けるための条件だが、特例適用住宅(新築住宅・既存住宅の特例が適用される住宅)と土地を同時に取得する必要がある。ただ、完全に同時でなくともよく土地の取得から3年内に特例適用住宅を新築した場合や、逆に特例適用住宅を取得後の1年以内に土地も取得した場合でも問題ない。

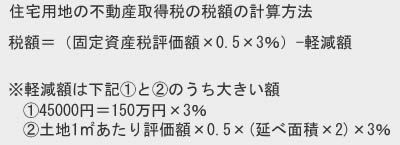

さほど適用条件が厳しくない一方で、実際に軽減される税金の計算方法は少々厄介だ。特に軽減額が45000円か後図の計算式の、どちらが大きいかを計算する必要がある。

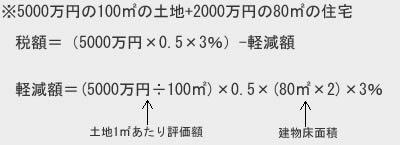

上図の計算式で固定資産税評価額と土地の評価額に0.5をかけるのは、前述した2018年までは評価額が2分の1となる優遇措置で入れている。さて、厄介な計算式だが、例を挙げて計算してみる。例えば100平方メートルで5000万円の土地を購入し、その上に80平方メートルの新築住宅を2000万円で建てたとしよう。この場合、土地1平方メートルあたりの評価額は(5000万÷100=50万円)となる。延べ面積(建物の各階の床面積の合計)は80平方メートルになる。これらを組み合わせて計算することになる。

上図の数字で計算すると軽減額は、120万円となるため45000円よりも明らかに大きい。これを5000万円×0.5×3%=75万円で、75万円-120万円=マイナスとなるため土地取得に係る不動産税額はゼロ円ということになる。ちなみに、この計算は土地に関するものだけで、建物では別途で不動産取得税が課税される。

以上が住宅用地の不動産取得税だが、土地・建物に関しては住宅ローンを組んでいれば住宅ローン控除、ローンを組まず増改築しても所得税控除によって税金が返ってくる。不動産を取得する際は、これらの節税方法を複合的に利用して支出を減らすことが大切だ。その情報収集にネット・本で調べるのも良いが、不明な点は税理士の無料相談、地方公共団体の主催する税金セミナー・住宅ローンセミナーを活用するのも1つの手だ。