不動産の取得・保有と税金

中古住宅・中古マンションなら不動産取得税が節税できる!?

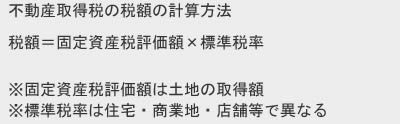

不動産(土地・建物)を取得する際には、不動産取得税が不動産のある都道府県によって課される。税額は固定資産税評価額(詳細は土地価格の仕組みを参照)に標準税率をかけた額だ。固定資産税評価額は、不動産を取得した時の価格を標準にして市町村が計算するが、売買代金の概ね7~8割と考えてもいい。標準税率は2018年3月31日までは住宅・住宅用地と商業地などの土地は3%で、店舗・事務所といった商業用の建物は4%だ。

この計算でいくと、5000万円の住宅を購入するのであれば150万円の不動産取得税が課されることになる。2018年4月以降に軽減税率が廃止されれば税率は4%に戻るため、不動産取得税は200万円となる。かなり負担が重い税金といえるだろう。

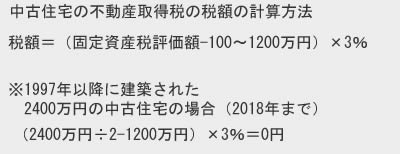

ただし、同じく2018年までの優遇措置として、取得した土地の価格(固定資産税評価額)は2分の1となり、固定資産税評価額の半額に標準税率をかけることになる。さらに新築住宅の場合には「新築住宅の特例」があり、中古住宅の場合には「既存住宅の特例」によって税金が有利になる。

まず特例を受けるための条件だが、新築住宅と同様に床面積が一戸あたり50~240平方メートル以下の住宅である必要がある。マンションであれば独立区画(共有部分は含まず、固定資産税のように共有部分の面積も按分しない)で50~240平方メートルになればいい。

そして、次の3つの条件「①建築後20年以内(耐火住宅なら25年以内)、②1982年1月1日以後に建てられたもの、③新耐震基準に適合するもの」のどれかに該当する必要がある。③については建築後の経過年数を問わず、新耐震基準が導入されたのが1981年という点を考えれば条件としては利用しやすい。ただし、耐震基準適合証明書と、耐震等級が1~3級と証明される住宅性能評価書が必要となるため、書類に一定の手間は要する。

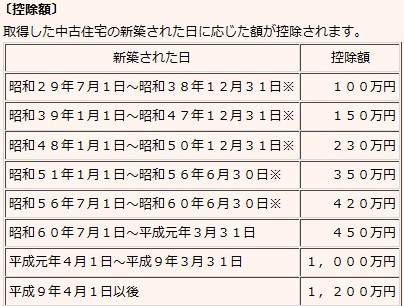

特例の中身は、上述の固定資産税評価額から築年数によって100~1200万円が差し引かれる(控除される)というものだ。築年数が古くなるほどに控除額は減っていく。とはいえ、1997年以降に建築された建物であれば、控除額は最大の1200万円となる。極度に古い物件でなければ新築と同等の控除額となる。

以上が既存住宅(中古住宅)の不動産取得税だが、住宅に関しては住宅取得税以外にも幾つかの税金が絡んでくる。また、住宅ローンを組んでいれば住宅ローン控除によって返ってくる税金もある。節税方法によってはサラリーマンでも、確定申告で税金が還付されることもあるということだ。ネット・本で調べるのも良いが、不明な点は税理士の無料相談、地方公共団体の主催する税金セミナー・住宅ローンセミナーを活用するのもいいだろう。