不動産の取得・保有と税金

土地・建物でも消費税が発生することもある!?

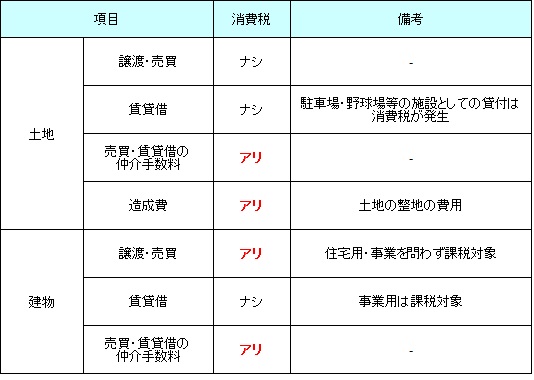

消費税は大半の国内での取引で発生する税金だが、こと不動産(土地・建物)に関しては消費税が発生することも、発生しないこともあるため注意が必要だ。基本的に土地の譲渡は非課税で建物の譲渡は課税対象となるが、細かく分けると下図のようになる。

なかでも注意すべきは、土地については賃貸借(貸付)が非課税という点だ。単純に土地を貸す(借主は土地の上に建物を建てる等)であれば、その賃料は非課税だが、施設が伴う貸付は課税対象となる。例えば、野球場・テニスコート・プールなどは施設ありきの貸付となるため、利用者が支払う利用料金には消費税が発生する。

その意味で駐車場も立体駐車場などを考えれば施設ありきのため、駐車料金には消費税が発生する。ただし、地面を区画せず車両の管理もしないような青空駐車場だと、消費税は非課税となる。イメージとしては、郊外にある草原に雑多に自動車が止まっているような駐車スペースを考えるといいだろう。

また、建物の賃貸についても、居住用の住宅を賃貸する際の賃料・敷金・礼金・保証金などは非課税だが、事業用となると課税対象となる点に注意が必要だ。事業用は事務所や店舗が該当し、その賃料には消費税が発生する。ただし、自宅兼事務所となると、あくまで自宅として契約したのであれば賃料は非課税となる。逆に事務所として賃貸借契約して、そこに寝泊りして働く(≒自宅も同然)となっても、事務所である以上は消費税は発生する。

以上が不動産と消費税についてだが、消費税は事あるたびに増税されている。特性上、土地の売買まで課税対象となることはないだろうが、万が一の可能性を考えて日々のニュースなどはチェックしておいた方が無難だ。また、税金に関してはネット・本などで情報収集すると共に、不明な点があれば税理士の電話無料相談や、自治体主催の無料参加できる税金セミナー・確定申告相談会などを利用するのも手だ。