不動産の取得・保有と税金

都市計画税は日本中の大半の不動産所有者が負担する!?

都市計画税は土地・建物などに課税される税金で、都市計画区域の市街化区域(≒市街地)にある土地・建物などの不動産を所有する人に課される。それでは課税される都市計画区域、課税の対象となる不動産の条件、そして軽減される措置はないのだろうか?

まず都市計画税の目的だが、各市町村は都市計画税による税収を都市開発事業等に充てることとされている。そのため原則として都市計画区域ではない市街化調整区域などにある不動産所有者は課税されない。ただ、日本人の住む90%のエリアが都市計画区域といわれており、大半の人に課される税金と考えた方がいい。

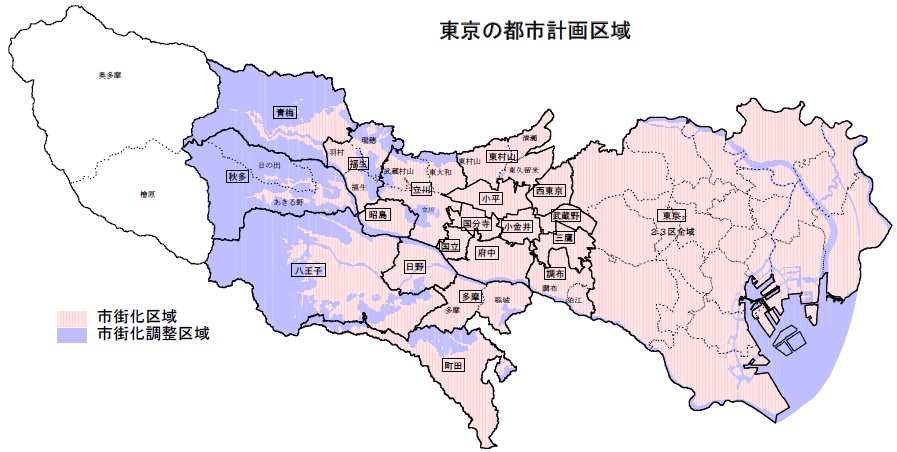

例えば東京都を見ると、その範囲は非常に広く大抵の場所が都市計画区域となっている。東京23区内は元より、西東京でも相当のエリアが都市計画区域になっている。

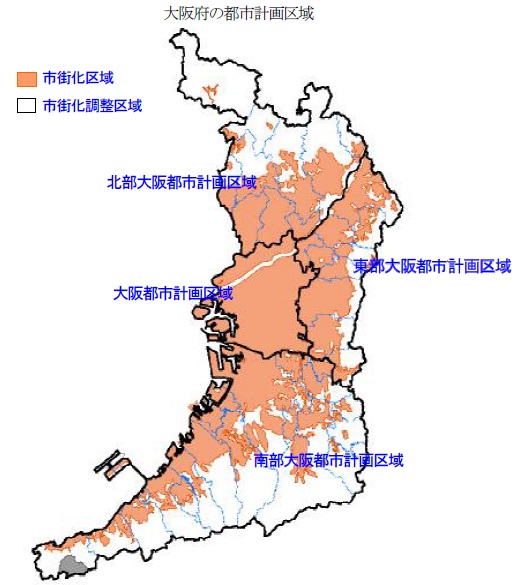

大阪府を見ても、大阪市は元より北部と南部の県境以外の大半は都市計画区域だ。都市と呼ばれる地域は大抵が同様の状況と考えていい。全人口の90%が都市計画区域に居住するというのもあながちではない。

ただし、都市計画税を課税するか否かの判断は各市町村に委ねられている。そのため市街化区域であっても都市計画税が発生しない場所もある。とはいえ、大半の土地・建物は税率こそ違えど都市計画税と無縁とはいかない。

どのような不動産が課税と対象となるかだが、固定資産税評価額で土地で30万円以上、建物で20万円以上だと都市計画税が課税される。固定資産税評価額(詳細は土地価格の仕組みを参照)は売買額とは別の市町村が定める評価額だ。個人でも自分の固定資産税評価額は、各市町村の市税務署(都税務署・府税務署)で確認できる。概算でよければ売買額の概ね7割程度と考えてもいい。

売買額ではないとはいえ多額なのは間違いないが、住宅用地(住宅を建てるための土地)であれば、200平方メートル以下の小規模住宅なら固定資産税評価額は3分の1、200平方メートルを超えても3分の2に軽減される。

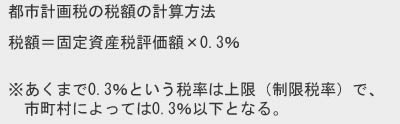

税率は0.3%だが、重複になるが各市町村に一任されている税金のため、0.3%は税率の上限でしかなく0.3%以下の地域もある。東京であれば西東京市の税率は0.25%で、大阪であれば大阪狭山市は税率が0.2%となっている。

以上が都市計画税についてだが、節税できるポイントも少なく請求書の通りに支払うしかないと考えたのではないだろうか。しかし、2015年には埼玉県の羽生市が固定資産税・都市計画税を過大に徴収するなどのミスがあった(後に還付された)ことから、最低でも計算できるようにするか毎年の金額を覚えることは大切だ。何か不明点があれば、ネット・本などで調べると共に税理士の電話無料相談や、自治体主催の無料参加できる税金セミナー・確定申告相談会などを利用するのも手だ。