ニッセイ みらいのカタチ 終身保険/ 返戻率・評判・保険料・保障を比較して評価

- おすすめ度:

- 保険会社:

- 日本生命

- 名称:

- ニッセイ みらいのカタチ 終身保険

- 契約年齢:

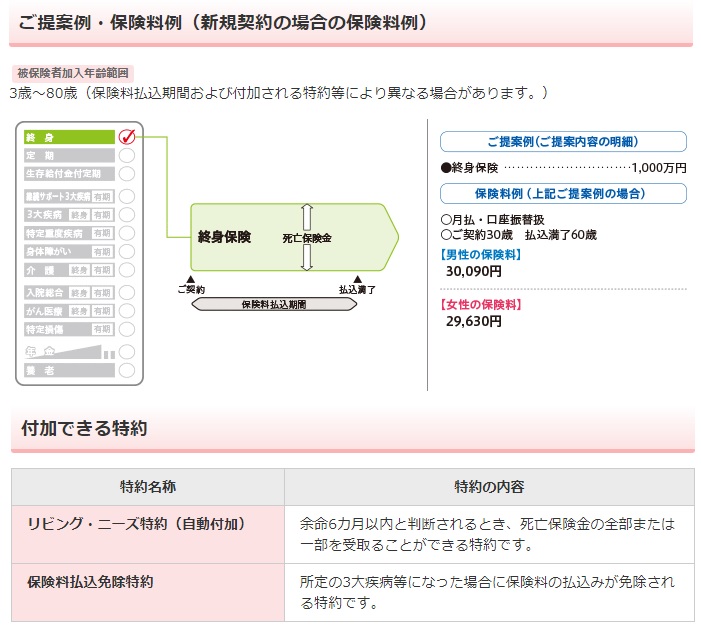

- 3~80歳

- 返戻率:

- 92.3% ※30歳契約

- 利回り:

- -0.15%※30歳契約

- 特徴:

- 終身にわたって死亡に備える保険です

ニッセイ みらいのカタチ 終身保険は何の特徴もお得さも無い?

ニッセイ みらいのカタチ 終身保険は、日本生命が募集・販売する終身保険だ。この保険以外に一時払いの終身保険もあるが、そちらは募集が停止されており新規契約はできない。以下、日本生命の終身保険の保障・メリット・デメリットを公式HP等を元に解説し、他社の終身保険と保険料・評判等でも比較する。

この保険は契約時に死亡時に受け取る保険金額を決めて、保険料払込期間まで保険料を支払い続けることになる。保険料の払込期間中に死亡しても、払込が完了後に死亡しても契約時に定めた額の死亡保険金が受け取れる。その一方で中途解約すると、死亡保障が消滅する代わりに解約返戻金が受け取れる。

2015年頃までは、解約返戻金は保険料の支払いを完了してから5~7年が経過すると、解約返戻金は保険料合計額を上回り得をする状況にあった。例えば30代で契約して死亡保障を目当てに60歳まで保険料を支払い、65歳で解約して利益が出た解約返戻金を受け取り、それを老後資金に充てるといった利用方法があった。

しかし、日本生命の終身保険の返戻率は2015年頃の110%超から落ち、2019年の今では100%(他社との比較は後述)を下回っている。死亡保険金を受け取っても支払った保険料の元がとれないわけだ。そういった運用難の状況では、当然ながら解約返戻金で利益が出ることはない。そのため少なくとも老後も見据えた終身保険にはならず、使い道の限定されたものになる。他社には返戻率が100%を超える終身保険があるだけに、日本生命の終身保険を検討している人は、本当に日本生命で良いのか考えた方がいいだろう。

次に下図では各社の終身保険を、契約できる年齢・保険料の払い込み期間・保険金額の増減の有無・付加できる特約に加え、支払った保険料が何%で戻るかを示す返戻率で比較した。返戻率は1000万円(一部は500万円)を30・40・50歳で保険料払込期間を60歳で契約して、保険料の支払完了後に死亡保険金を受け取った場合で比較した。評判が良いか悪いかは生命保険協会のデータで苦情率(苦情数÷契約数)を算出して判断した。

| 名称 | かんぽ ながいき |

かんぽ ながいき おたのしみ |

住友生命 終身 |

ソニー 有期払込 |

ジブラルタ 終身 |

コープ共済 ずっと |

明治安田 パイオニア |

明治安田 シニア |

日本生命 終身 |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~85歳 | 15~75歳 | 15~75歳 | 0~85歳 | 0~75歳 | 0~70歳 | 50~80歳 | 50~70歳 | 3~80歳 |

| 払込年齢 | 55~95歳 | 55~80歳 | 60~75歳 | 3年~ | 55~85歳 | 60~70歳 | ? | 15年 | ? |

| 保険金 増減 |

一定 | 5分の1 | 一定 | 一定 | 一定 | 一定 | 一定 | 2分の1 | 一定 |

| 5年ごと 利差配当 |

○ | ○ | ○ | - | - | - | ○ | - | - |

| 特約 | 災害/傷害 疾病 |

災害/傷害 疾病 |

多数 | 多数 | 死亡/介護 年金 |

リビング | 傷害/がん リビング |

- | リビング 三大疾病 |

| 苦情率 | 0.24% | 0.24% | 0.47% | 0.21% | 0.13% | - | 0.31% | 0.31% | 0.17% |

| 保険料 返戻率 30歳 |

\28,400 97.8% |

\29,600 93.8% |

\27,670 100.3% |

\23,650 117.4% |

\26,000 106.8% |

\21,200 131.0% |

- | - | \30,090 92.3% |

| 保険料 返戻率 40歳 |

\42,600 97.8% |

\44,500 93.6% |

\34,320 97.1% |

\36,800 113.2% |

\39,730 104.8% |

\33,500 124.3% |

- | - | - |

| 保険料 返戻率 50歳 |

\84,000 99.2% |

\87,900 94.8% |

\28,610 97.0% |

- | \83,150 100.2% |

\69,800 119.3% |

\59,210 93.8% |

\10,000※ 109.4%※ |

- |

| 利回り | -0.05% | -0.16% | -0.07% | 0.33% | 0.12% | 0.61% | -0.12% | 0.38% | -0.15% |

上図で1番右の日本生命 終身保険だが、契約可能な年齢などの基本的な項目には何ら特徴はない。特約にも余命6ヶ月以内の宣告を受けると保険金が受け取れるリビングニーズ特約、三大疾病に罹患すると保険料の支払いが免除される特約があるだけで、特筆すべき特約は存在しない。苦情率は他社と比較して低めのため評判は悪くないだろうが、苦情の中では保全関係(変更手続き等)は高いため契約後の手続きに手間取る可能性はある。

保険料は30歳契約で60歳払い込み完了の数字しか明らかではないが、他社よりも高いのは確かだ。返戻率を計算すると

10000000÷(30090×12×30)=0.923×100=92.3%となり、当然ながら他社よりも大きく劣る数字になっている。返戻率が比較的高めになる30歳契約で明らかに低いため、40歳・50歳契約でも大した数字は期待できない。お得さ・利益が出るという観点からは日本生命にメリットは無い。

以上のことから総合評価としては、何の特徴もなくお得さも無いためオススメしない保険といえる。ニッセイレディが保険料を値下げしてくれたり景品のプレゼントがあるなら状況は変わってくるが、それで他社との差を埋められるとは考えにくい。特別に有利な条件が引き出せない以上は、他社の終身保険を選択した方が賢明だろう。