明治安田生命 祝金付シニアプラン/ 返戻率・評判・保険料・保障を比較して評価

- おすすめ度:

- 保険会社:

- 明治安田生命

- 名称:

- 祝金付シニアプラン(生存給付金付終身保険)

- 契約年齢:

- 50~70歳

- 返戻率:

- 71.1%~ ※55歳契約

- 利回り:

- -1.1%~ ※55歳契約

- 特徴:

- 50~70歳までの方のために設計された生涯の保障とお祝金が付いた保険

明治安田生命 祝金付シニアプランはお得感が存在せずオススメできない!

祝金付シニアプランは明治安田生命が募集・販売する終身保険で、この他に祝い金の無い終身保険(パイオニアE)がある。以下では祝金付シニアプランの保障・メリット・デメリットを公式HP等を元に解説し、他社の終身保険と保険料・評判等でも比較する。

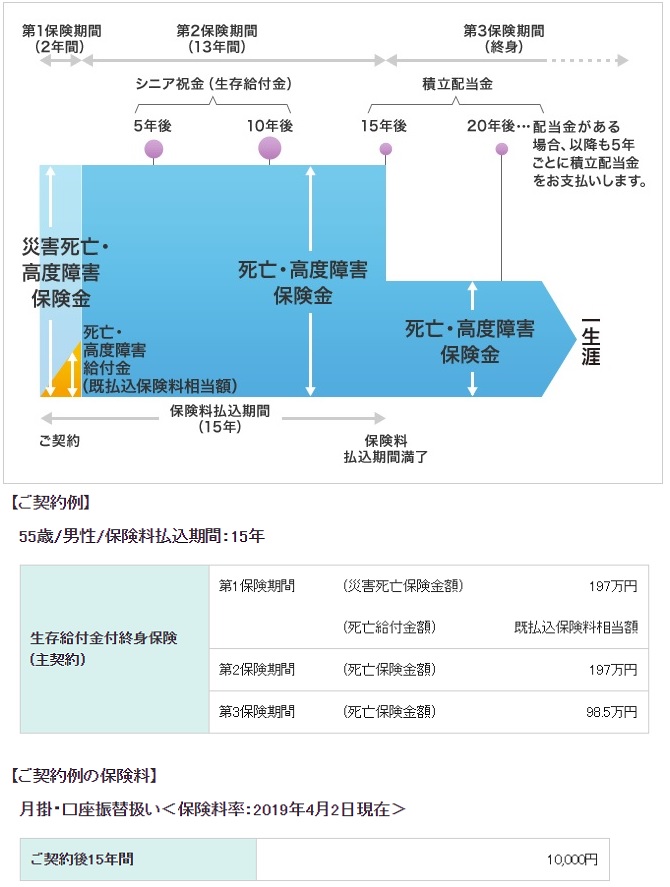

祝い金付シニアプランで受け取れる死亡保険金は、第1保険期間~第3保険期間のどこで死亡するかによって異なる。第一保険期間は契約から2年間で、死亡保険金は支払った保険料相当額(実質は保険料が返還されるだけ)となる。例外的に災害で死亡すると第2保険期間と同額の死亡保険金が受け取れる。この契約から数年は保険金額が抑えられる点を他社でも基本的には同じのため問題視する必要はない。

第2保険期間は2年が経過した後の13年間となる。死亡すれば契約時に定めた満額の死亡保険金が受け取れる。契約から5年後(第2保険期間に入って3年後)と10年後(第2保険期間に入って8年後)には、シニア祝い金という名の生存給付金が受け取れる。第2保険期間が終了すると第3保険期間が死亡するまで続き、死亡すると第2保険期間の半額の死亡保険金を受け取ることになる。

月額保険料が1万円の場合の死亡保険金は第2保険期間なら197万円だが、第3保険期間になると95.5万円となる。シニア祝い金は10~20万円のため、それを上回るペースで死亡保険金額が減ることになる。さらに保険料は月1万円で15年間で合計180万となるため、第2保険期間に死亡せず長生きすると保険金は支払った保険料も下回る。一応は第3保険期間には積立配当金(シニアボーナス)が得られる可能性はあるが、その可能性は極めて低い。現在は日銀のマイナス金利政策により保険会社は運用難の状況に陥っており、配当を出せる環境ではないからだ。やはり早めに死亡しないと損をすることになる。

次に下図では各社の終身保険を、契約できる年齢・保険料の払い込み期間・保険金額の増減の有無・付加できる特約に加え、支払った保険料が何%で戻るかを示す返戻率で比較した。返戻率は1000万円(一部は500万円)を30・40・50歳で保険料払込期間を60歳で契約して、保険料の支払完了後に死亡保険金を受け取った場合で比較した。評判が良いか悪いかは生命保険協会のデータで苦情率(苦情数÷契約数)を算出して判断した。

| 名称 | かんぽ ながいき |

かんぽ ながいき おたのしみ |

住友生命 終身 |

ソニー 有期払込 |

ジブラルタ 終身 |

コープ共済 ずっと |

明治安田 パイオニア |

明治安田 シニア |

日本生命 終身 |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~85歳 | 15~75歳 | 15~75歳 | 0~85歳 | 0~75歳 | 0~70歳 | 50~80歳 | 50~70歳 | 3~80歳 |

| 払込年齢 | 55~95歳 | 55~80歳 | 60~75歳 | 3年~ | 55~85歳 | 60~70歳 | ? | 15年 | ? |

| 保険金 増減 |

一定 | 5分の1 | 一定 | 一定 | 一定 | 一定 | 一定 | 2分の1 | 一定 |

| 5年ごと 利差配当 |

○ | ○ | ○ | - | - | - | ○ | - | - |

| 特約 | 災害/傷害 疾病 |

災害/傷害 疾病 |

多数 | 多数 | 死亡/介護 年金 |

リビング | 傷害/がん リビング |

- | リビング 三大疾病 |

| 苦情率 | 0.24% | 0.24% | 0.47% | 0.21% | 0.13% | - | 0.31% | 0.31% | 0.17% |

| 保険料 返戻率 30歳 |

\28,400 97.8% |

\29,600 93.8% |

\27,670 100.3% |

\23,650 117.4% |

\26,000 106.8% |

\21,200 131.0% |

- | - | \30,090 92.3% |

| 保険料 返戻率 40歳 |

\42,600 97.8% |

\44,500 93.6% |

\34,320 97.1% |

\36,800 113.2% |

\39,730 104.8% |

\33,500 124.3% |

- | - | - |

| 保険料 返戻率 50歳 |

\84,000 99.2% |

\87,900 94.8% |

\28,610 97.0% |

- | \83,150 100.2% |

\69,800 119.3% |

\59,210 93.8% |

\10,000※ 109.4%※ |

- |

| 利回り | -0.05% | -0.16% | -0.07% | 0.33% | 0.12% | 0.61% | -0.12% | 0.38% | -0.15% |

上図で右から2番目の明治安田生命 祝金付シニアプランだが、その名の通り契約できる年齢が50~70歳というシニア(現在は50歳はシニアには入らないかもしれないが)に限られている。さらに保険料の払い込みが15年と確定しており、50歳で契約すれば65歳、65歳で契約すれば80歳まで保険料を支払い続けることになる。さすがに70歳で契約して年金生活の中で保険料を支払うのは厳しそうだが、平均寿命が85歳のため15年内に死亡して得をするという意味では70歳での契約は妥当ともいえる。苦情率は他社と比較して高めのため、さほど評判はよろしくない可能性がある。

保険料は他社と仕組みが異なるため、横並びで比較することはできない。返戻率は第2保険期間に奇跡的に死亡したなら、

1970000÷(10000×12×15)

=1.094×100=109%と上々の数字になる。その一方で第3保険期間での死亡となると、

(980000+100000+200000)

÷(10000×12×15)

=0.711×100=71.1%となり、10万と20万円の祝い金を加味しても返戻率は70%程度まで落ちてしまう。最低でも第2保険期間で死亡する必要があり、返戻率から考えるとベストシナリオは祝い金を2回とも受け取ってから残りの5年間で死亡することになる。

以上のことから総合評価としては、数字面でのお得感が存在せずオススメできない。もしも自分の死期をコントロールできるなら話は別だが、普通に考えて損をする可能性が高いからだ。唯一、70歳から契約するというのであれば第2保険期間で死亡する可能性が高まるため検討の余地が出てくるが、70歳から保険料を支払うというのは少し現実的ではないだろう。。。どうしても祝い金が欲しいなら、かんぽ生命のながいきくん(おたのしみ型)を検討してもいいかもしれないが、こちらも返戻率は100%を下回るためオススメはし難い。