明治安田生命 終身保険パイオニアE/ 返戻率・評判・保険料・保障を比較して評価

- おすすめ度:

- 保険会社:

- 明治安田生命

- 名称:

- 終身保険パイオニアE

- 契約年齢:

- 50~80歳

- 返戻率:

- 93.8% ※55歳契約

- 利回り:

- -0.12%

- 特徴:

- 生涯にわたる保障をご準備いただける保険です

明治安田生命 終身保険パイオニアEはイマイチな保険になった!

終身保険パイオニアEは明治安田生命が募集・販売する終身保険だ。この他の終身保険では生存給付金付きの終身保険(祝金付シニアプラン)は販売を継続しているが、一時払終身保険のEverybody(エブリバディ)は新規の募集が停止されている。以下では終身保険パイオニアEの保障・メリット・デメリットを公式HP等を元に解説し、他社の終身保険と保険料・評判等でも比較する。

まず契約条件だが、契約できる年齢は数年前の16~80歳から現在は50~80歳に引き上げられている。そのため20~40代で将来・老後や遺族のために加入することはできなくなった。現在のマイナス金利環境においては運用が難しく、終身保険は苦境に立たされており他社も含めて新規募集が停止されていることが多い。かろうじて終身保険パイオニアEは年齢を引き上げてでも募集を継続しているが、今後も募集が継続されるかは不安視される状況だ。

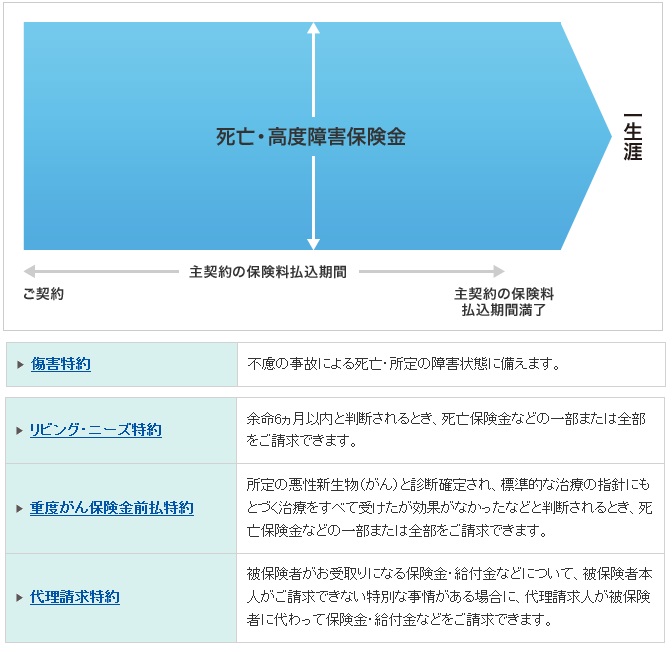

さて、この保険の仕組みだが、他の一般的な終身保険と同じく契約時から死亡保険金は一定額で、中途解約しない限りは死ぬまで保障が継続する。とはいえ契約から間もなく(概ね3年以内)自殺した場合などは死亡保険金が受け取れない可能性が極めて高いため注意したい。また、死亡前に解約すれば解約返戻金が受け取れるが、後述するように死亡保険金を受け取っても返戻率は100%を切るため解約返戻金で利益が出る可能性は限りなくゼロに近い。

特約は他社のようにケガ・病気の入院費・治療費をカバーする医療系の特約は存在せず、代わりに傷害特約・がん保険金前払い特約がある。前者は災害で死亡すると保険金が上乗せされる特約で目新しさはない。後者は他社でいう保険料払込免除特約や三大疾病免除特約がガンに限定された特約で、治療により回復のメドが立たないと保険金が受け取れる。あくまで保険金の一部が前払いされるだけで、保険料払込期間中にがんに罹患しても保険料の支払いが免除されないため特約としての魅力は薄い。

次に下図では各社の終身保険を、契約できる年齢・保険料の払い込み期間・保険金額の増減の有無・付加できる特約に加え、支払った保険料が何%で戻るかを示す返戻率で比較した。返戻率は1000万円(一部は500万円)を30・40・50歳で保険料払込期間を60歳で契約して、保険料の支払完了後に死亡保険金を受け取った場合で比較した。評判が良いか悪いかは生命保険協会のデータで苦情率(苦情数÷契約数)を算出して判断した。

| 名称 | かんぽ ながいき |

かんぽ ながいき おたのしみ |

住友生命 終身 |

ソニー 有期払込 |

ジブラルタ 終身 |

コープ共済 ずっと |

明治安田 パイオニア |

明治安田 シニア |

日本生命 終身 |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~85歳 | 15~75歳 | 15~75歳 | 0~85歳 | 0~75歳 | 0~70歳 | 50~80歳 | 50~70歳 | 3~80歳 |

| 払込年齢 | 55~95歳 | 55~80歳 | 60~75歳 | 3年~ | 55~85歳 | 60~70歳 | ? | 15年 | ? |

| 保険金 増減 |

一定 | 5分の1 | 一定 | 一定 | 一定 | 一定 | 一定 | 2分の1 | 一定 |

| 5年ごと 利差配当 |

○ | ○ | ○ | - | - | - | ○ | - | - |

| 特約 | 災害/傷害 疾病 |

災害/傷害 疾病 |

多数 | 多数 | 死亡/介護 年金 |

リビング | 傷害/がん リビング |

- | リビング 三大疾病 |

| 苦情率 | 0.24% | 0.24% | 0.47% | 0.21% | 0.13% | - | 0.31% | 0.31% | 0.17% |

| 保険料 返戻率 30歳 |

\28,400 97.8% |

\29,600 93.8% |

\27,670 100.3% |

\23,650 117.4% |

\26,000 106.8% |

\21,200 131.0% |

- | - | \30,090 92.3% |

| 保険料 返戻率 40歳 |

\42,600 97.8% |

\44,500 93.6% |

\34,320 97.1% |

\36,800 113.2% |

\39,730 104.8% |

\33,500 124.3% |

- | - | - |

| 保険料 返戻率 50歳 |

\84,000 99.2% |

\87,900 94.8% |

\28,610 97.0% |

- | \83,150 100.2% |

\69,800 119.3% |

\59,210 93.8% |

\10,000※ 109.4%※ |

- |

| 利回り | -0.05% | -0.16% | -0.07% | 0.33% | 0.12% | 0.61% | -0.12% | 0.38% | -0.15% |

上図で右から3番目の明治安田生命 終身保険パイオニアEだが、契約年齢の下限が50歳からとなったため同社のシニアプランと似たような数字になった。5年ごと利差配当が存在しているため、配当金により想定よりも高いパフォーマンス(返戻率は高くなる)になる可能性はある。ただ、現在の金利情勢を考えると配当金が出る可能性は極めて低く無意味に近い。苦情率は過去に様々な不祥事があった証左ともいえるが、他社と比較して決して低くはない。苦情率は2013年からの2019年までの6年間で0.1%ほど下落したが、まだまだ改善の余地はありそうだ。

保険料は50歳ではなく55歳契約で、保険料も60歳ではなく70歳で払込完了の数字のため他社と横並びで比較はできない。そのため返戻率で比較する必要があるが、この場合の返戻率は

10000000÷(59210×12×15)=0.938となり百分率にすると93.8となる。このように返戻率で比較すると酷い数字であることが分かる。他社にも返戻率100%を下回る終身保険はあるが、その中でもワーストクラスの低さだ。2015年頃までは30歳契約で返戻率が120%以上だったのが、僅か5年程度で隔世の感がある数字となってしまった。

以上のことから、保険料・返戻率の低さが際立っているためオススメできない保険といえる。保障面でも特筆すべき点はなく、目立った特約も存在しない。大人しく他社の終身保険を検討するのが賢明だろう。