富国生命 終身保険/ 終身保険の返戻率・利回り・保険料・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 富国生命

- 名称:

- 終身保険

- 契約年齢:

- 15~75歳

- 返戻率:

- 110.9% ※30歳契約

- 利回り:

- 0.22%

- 特徴:

- 万一の保障を、生涯にわたって確保できます

富国生命 終身保険は医療保険とパックで契約できるが割引もなく!?

※富国生命 終身保険は、新規の取り扱いをしておらず募集が停止されています。そのため今から新たに加入・契約することはできません。

富国生命の終身保険は、この保険以外には一時払い終身保険のみが存在し、他社のように保険金が漸減したり引き受け基準を緩和した終身保険は存在しない。以下、富国生命 終身保険の概要を記載し、他社の終身保険と比較する。

この保険は他社の一般的な終身保険と同じく、契約時から死亡保険金は一定なのに対して、解約返戻金は契約からの経過年数に応じて増加する。左図は30歳契約で65歳に保険料の払い込みを完了するケースだが、70歳でも解約返戻金は保険料の合計額(月額21,460円の35年分)を下回っている。そのため払い込み完了から7年程度は経過しないと解約返戻金で得することは無さそうだ。

特約は他社同様に、災害・事故で死亡すると保険金が増額される傷害特約・災害特約があり、余命数ヶ月になると保険金の一部を受け取れるリビングニーズ特約がある。他社のように治療費・入院費をカバーする医療系の特約は存在せず、別途で同社の医療保険である「医療大臣プレミア」を契約することになる。ただ、この保険は保険料が相対的に高く微妙な保険のため注意したい。

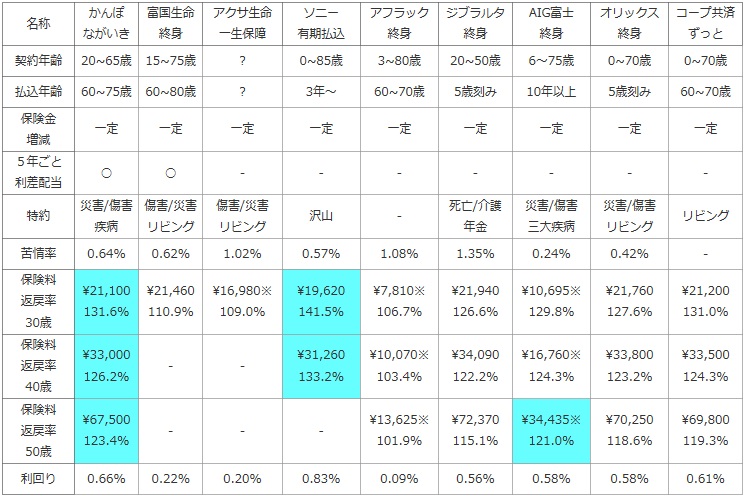

次に下図では各社の終身保険を、加入できる年齢・選択できる保険料の払い込み完了時期で比較し、さらに死亡保険金の増減・5年ごと利差配当の有無・付加できる特約などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに1,000万円(一部は500万円)契約した場合の保険料と、支払った保険料が何%で戻るかを示す「返戻率」を比較した。解約返戻金で利益を出すなら低解約返戻金型が妥当(終身保険の種類を参照)なため、今回は死亡保険金と保険料から返戻率を算出した。契約者は30・40・50歳に分け、保険料の払込完了を60歳とした。また、他の金融商品(定期預金・国債・社債など)より得かを計るため、40歳契約で平均寿命の80歳で死亡保険金を受け取った場合の利回り(保険料を何%で運用したか)でお得さを比較した。

| 名称 | かんぽ ながいき |

富国生命 終身 |

アクサ生命 一生保障 |

ソニー 有期払込 |

アフラック 終身 |

ジブラルタ 終身 |

AIG富士 終身 |

オリックス 終身 |

コープ共済 ずっと |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 20~65歳 | 15~75歳 | ? | 0~85歳 | 3~80歳 | 20~50歳 | 6~75歳 | 0~70歳 | 0~70歳 |

| 払込年齢 | 60~75歳 | 60~80歳 | ? | 3年~ | 60~70歳 | 5歳刻み | 10年以上 | 5歳刻み | 60~70歳 |

| 保険金 増減 |

一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 |

| 5年ごと 利差配当 |

○ | ○ | - | - | - | - | - | - | - |

| 特約 | 災害/傷害 疾病 |

傷害/災害 リビング |

傷害/災害 リビング |

沢山 | - | 死亡/介護 年金 |

災害/傷害 三大疾病 |

災害/傷害 リビング |

リビング |

| 苦情率 | 0.64% | 0.62% | 1.02% | 0.57% | 1.08% | 1.35% | 0.24% | 0.42% | - |

| 保険料 返戻率 30歳 |

\21,100 131.6% |

\21,460 110.9% |

\16,980※ 109.0% |

\19,620 141.5% |

\7,810※ 106.7% |

\21,940 126.6% |

\10,695※ 129.8% |

\21,760 127.6% |

\21,200 131.0% |

| 保険料 返戻率 40歳 |

\33,000 126.2% |

- | - | \31,260 133.2% |

\10,070※ 103.4% |

\34,090 122.2% |

\16,760※ 124.3% |

\33,800 123.2% |

\33,500 124.3% |

| 保険料 返戻率 50歳 |

\67,500 123.4% |

- | - | - | \13,625※ 101.9% |

\72,370 115.1% |

\34,435※ 121.0% |

\70,250 118.6% |

\69,800 119.3% |

| 利回り | 0.66% | 0.22% | 0.20% | 0.83% | 0.09% | 0.56% | 0.58% | 0.58% | 0.61% |

上図で左から2番目の富国生命 終身保険だが、契約できる上限年齢は他社と大差なく、保険料の払い込み完了の年齢が他社より若干緩い80歳までとなっている。また、ノーマルな終身保険には数少ない5年ごと利差配当がある点は評価できそうだ。これで配当金により想定を上回るパフォーマンス(実質的に保険料が安くなる可能性)が出てくる。特約は前述した通りで、医療系は別途で同社の医療保険を付加することになる。苦情率は平均的な数字で、他社よりも特に悪い対応となる可能性は低そうだ。

保険料は見かけは安いが、これは他社と異なり便宜上65歳払い込み完了の数字を用いたためで、返戻率が他社よりも低いことから分かるように、特に保険料が割安というわけではない。むしろ返戻率は他社よりも低い水準にあるため、お得さからはイマイチといえる。利回りに換算しても0.22%では個人向け国債よりも低く、定期預金・定期積立レベルのため貯蓄性も高くはない。

結論としては、数字面でのお得感が存在せず、保障・特約でも特筆すべき点はなく、特に他社よりオススメする保険ではない。同社の医療保険とパックで契約できるとのことだが、もともと保険料が高めの同社の医療保険ががパックにすることで相当に安くなるなら話は別だが。。。