アクサ生命 一生保障の終身保険/ 終身保険の返戻率・利回り・保険料・保障を評価 レビュー

- オススメ度:

- 保険会社:

- アクサ生命

- 名称:

- 一生保障の終身保険

- 契約年齢:

- ?歳

- 返戻率:

- 109.0% ※30歳契約

- 利回り:

- 0.20%

- 特徴:

- 一生涯の死亡保障を確保しながら、将来の暮らしのための資金準備もできる

アクサ生命 一生保障の終身保険は就業不能特約があるが中身は!

アクサの「一生保障」の終身保険は同社のスタンダードな終身保険で、この保険以外には低解約返戻金型(保険料長期割安型)の終身保険がある。以下、アクサ生命 終身保険の概要を記載し、他社の終身保険と比較する。

この保険は契約時から死亡保険金は一定で、解約返戻金は契約からの経過年数に応じて増加する。冒頭で記述した低解約返戻金の場合は、契約から保険料払い込み完了までの間は、この保険よりも解約返戻金は少ない分だけ保険料が安く、保険料の払い込みが完了すると、この保険と同等まで解約返戻金が増加するため返戻率が高い。低解約~の方が解約さえしなければ得だが、その分だけ解約した時の損失が大きくなるのがネックで、解約する懸念が僅かでもあるなら、こちらのノーマルな終身保険の方が妥当ということになる。

特約は他社同様に、災害・事故で死亡すると保険金が増額される傷害・災害特約、余命数ヶ月になると保険金の一部を受け取れるリビングニーズ特約がある。他社と異なるのは就業不能特約だが、中身を見ると心筋梗塞・脳卒中・要介護・障害状態が条件で、うつ病などは対象外のため有用とは言い難い。

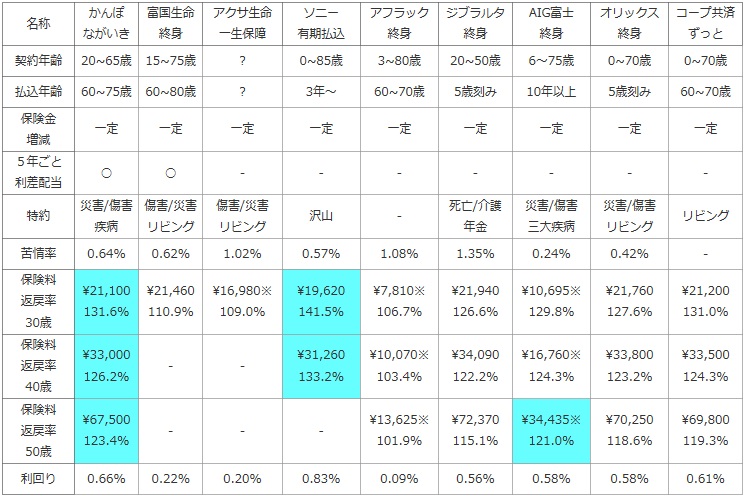

次に下図では各社の終身保険を、加入できる年齢・選択できる保険料の払い込み完了時期で比較し、さらに死亡保険金の増減・5年ごと利差配当の有無・付加できる特約などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに1,000万円(一部は500万円)契約した場合の保険料と、支払った保険料が何%で戻るかを示す「返戻率」を比較した。解約返戻金で利益を出すなら低解約返戻金型が妥当(終身保険の種類を参照)なため、今回は死亡保険金と保険料から返戻率を算出した。契約者は30・40・50歳に分け、保険料の払込完了を60歳とした。また、他の金融商品(定期預金・国債・社債など)より得かを計るため、40歳契約で平均寿命の80歳で死亡保険金を受け取った場合の利回り(保険料を何%で運用したか)でお得さを比較した。

| 名称 | かんぽ ながいき |

富国生命 終身 |

アクサ生命 一生保障 |

ソニー 有期払込 |

アフラック 終身 |

ジブラルタ 終身 |

AIG富士 終身 |

オリックス 終身 |

コープ共済 ずっと |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 20~65歳 | 15~75歳 | ? | 0~85歳 | 3~80歳 | 20~50歳 | 6~75歳 | 0~70歳 | 0~70歳 |

| 払込年齢 | 60~75歳 | 60~80歳 | ? | 3年~ | 60~70歳 | 5歳刻み | 10年以上 | 5歳刻み | 60~70歳 |

| 保険金 増減 |

一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 |

| 5年ごと 利差配当 |

○ | ○ | - | - | - | - | - | - | - |

| 特約 | 災害/傷害 疾病 |

傷害/災害 リビング |

傷害/災害 リビング |

沢山 | - | 死亡/介護 年金 |

災害/傷害 三大疾病 |

災害/傷害 リビング |

リビング |

| 苦情率 | 0.64% | 0.62% | 1.02% | 0.57% | 1.08% | 1.35% | 0.24% | 0.42% | - |

| 保険料 返戻率 30歳 |

\21,100 131.6% |

\21,460 110.9% |

\16,980※ 109.0% |

\19,620 141.5% |

\7,810※ 106.7% |

\21,940 126.6% |

\10,695※ 129.8% |

\21,760 127.6% |

\21,200 131.0% |

| 保険料 返戻率 40歳 |

\33,000 126.2% |

- | - | \31,260 133.2% |

\10,070※ 103.4% |

\34,090 122.2% |

\16,760※ 124.3% |

\33,800 123.2% |

\33,500 124.3% |

| 保険料 返戻率 50歳 |

\67,500 123.4% |

- | - | - | \13,625※ 101.9% |

\72,370 115.1% |

\34,435※ 121.0% |

\70,250 118.6% |

\69,800 119.3% |

| 利回り | 0.66% | 0.22% | 0.20% | 0.83% | 0.09% | 0.56% | 0.58% | 0.58% | 0.61% |

上図で左から3番目のアクサ生命 終身保険だが、年齢に関する条件は明白ではなく他社とは比較できない。特約は前述した傷害・災害・就業不能以外に、死亡保険金とは別に家族が年金形式で給付金を受け取れる家族収入特約などもある。ただ、死亡保険金と別に給付金を受け取る以上は、特約を付加することで保険料がアップし返戻率がダウンする。苦情率は他社より高い数字で、アクサ生命の主力が医療保険などである点で差し引いて考慮すべき点はあるが、それでも対応には一抹の不安はある。

保険料は見かけは安いが、これは他社と異なり便宜上35歳契約かつ終身払いの数字を用いたためで、返戻率にすれば他社よりも低く保険料が割安というわけではない。返戻率では他社に120%超えが散見されることから分かるように、お得さという面ではイマイチだ。利回りに換算しても0.20%では個人向け国債よりも低く、定期預金・定期積立レベルのため貯蓄性も高くはない。

結論としては、数字面でのお得感が存在せずオススメはしない。保障・特約では就業不能特約は実質的には無意味だが、家族に死亡保険金とは別に年金が受けとれる家族収入特約ぐらいしか特筆すべき点はない。もしも、この特約に特に魅力を感じる、かつ返戻率が100%を切らないなら検討する余地は出てくるが、そうはならないだろう。。。