T&Dフィナンシャル生命 みんなにやさしい終身保険/ 一時払い終身保険の返戻率・利回り・保険料・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- T&Dフィナンシャル生命

- 名称:

- みんなにやさしい終身保険

- 契約年齢:

- 50~95歳

- 返戻率:

- 104.5% ※15年後

- 利回り:

- 0.30%

- 特徴:

- 大切な資産を、大切なご家族へつなぐ

T&Dフィナンシャル生命 みんなにやさしい終身保険は告知・診査なしだが!?

※この保険の円価コースは新規募集が停止されています。そのため今から新たに加入・契約することはできません。

みんなにやさしい終身保険はT&Dフィナンシャル生命の一時払い終身保険で、全国各県の銀行・信用金庫などの金融機関窓口限定で契約できる。以下、T&Dフィナンシャル生命 みんなにやさしい終身保険の概要を記載し、他社の一時払い終身保険と比較する。

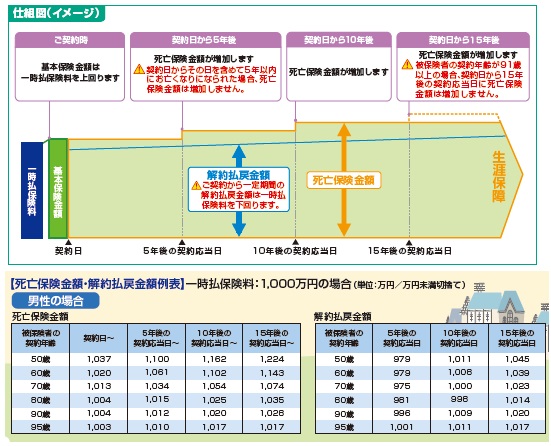

この保険は他社の一般的な一時払い終身保険と異なり、告知・診査なしで加入できる(引受基準緩和型)で、死亡保険金が契約から5年毎に段階的に上昇する。最終的に15年目に想定していた死亡保険金に到達するが、5年目までは一時払い保険料を若干上回る程度の死亡保険金になる点に注意が必要だ。もしも健康状態に問題が無いなら、年齢にもよるが5年以内の死亡をカバーする他社の終身保険を選択した方がいい。

また、解約返戻金も他社が契約から4~5年で一時払い保険料を上回るが、この保険の場合は単純計算で7~8年目に解約返戻金が保険料を上回ってくる。同じく告知なしの引受基準緩和型の第一生命だと5年で上回るため、やはり物足りない数字といえる(下図も参照)

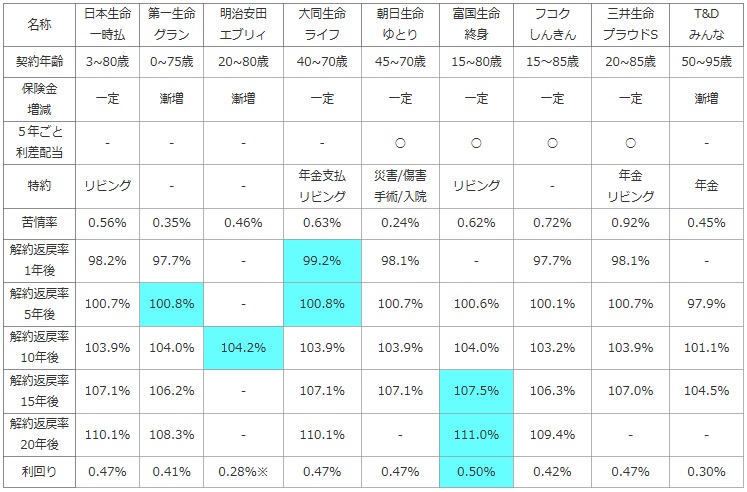

次に下図では、各社の一時払い終身保険を加入できる年齢・死亡保険金の額と増減・5年ごと利差配当・付加できる特約などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに、50歳で1,000万円で契約し解約した場合の解約返戻金を、経過年数が1~20年までに分け返戻率(保険料が何%で戻るか)で比較した。また、定期預金・国債・社債等より得かを計るため、15年後に解約した際の利回り(保険料を何%で運用したか)でお得さを比較した。

| 名称 | 日本生命 一時払 |

第一生命 グラン |

明治安田 エブリィ |

大同生命 ライフ |

朝日生命 ゆとり |

富国生命 終身 |

フコク しんきん |

三井生命 プラウドS |

T&D みんな |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 3~80歳 | 0~75歳 | 20~80歳 | 40~70歳 | 45~70歳 | 15~80歳 | 15~85歳 | 20~85歳 | 50~95歳 |

| 保険金 増減 |

一定 | 漸増 | 漸増 | 一定 | 一定 | 一定 | 一定 | 一定 | 漸増 |

| 5年ごと 利差配当 |

- | - | - | - | ○ | ○ | ○ | ○ | - |

| 特約 | リビング | - | - | 年金支払 リビング |

災害/傷害 手術/入院 |

リビング | - | 年金 リビング |

年金 |

| 苦情率 | 0.56% | 0.35% | 0.46% | 0.63% | 0.24% | 0.62% | 0.72% | 0.92% | 0.45% |

| 解約返戻率 1年後 |

98.2% | 97.7% | - | 99.2% | 98.1% | - | 97.7% | 98.1% | - |

| 解約返戻率 5年後 |

100.7% | 100.8% | - | 100.8% | 100.7% | 100.6% | 100.1% | 100.7% | 97.9% |

| 解約返戻率 10年後 |

103.9% | 104.0% | 104.2% | 103.9% | 103.9% | 104.0% | 103.2% | 103.9% | 101.1% |

| 解約返戻率 15年後 |

107.1% | 106.2% | - | 107.1% | 107.1% | 107.5% | 106.3% | 107.0% | 104.5% |

| 解約返戻率 20年後 |

110.1% | 108.3% | - | 110.1% | - | 111.0% | 109.4% | - | - |

| 利回り | 0.47% | 0.41% | 0.28%※ | 0.47% | 0.47% | 0.50% | 0.42% | 0.47% | 0.30% |

上図で1番右のT&Dフィナンシャル みんなにやさしい終身保険だが、契約できる年齢が50~95歳までと他社よりも下限は高く厳しいが上限は他社より高く緩い。告知・診査なしという条件もさることながら、この上限の高さで契約できる人は相応に多いといえる。しかし、90~95歳からの契約となると平均寿命の85歳を超えており幾つかの懸念が出てくる。1つが5年以内に死亡する確率は70・80歳代とは比較にならないほど高く、死亡保険金は一時払い保険料を僅かに上回る程度になる点だ。それなら、わざわざ保険を利用する意味が乏しい。2つ目が高度障害まではないが、ケガ・病気により多額の治療費の必要性が出てきて解約せざるを得ない場合、解約返戻金を受け取ることになる点だ。その場合には解約返戻金を受け取ると損をするため、貯金しておいた方がマシということになる。

解約返戻率は他社と比較して、どの年数においてもワーストの数字だ。数字面での優位性は無いと言って問題ないレベルだ。利回りに換算しても0.30%(15年後解約時)で、個人向け国債・社債以下で、定期預金を僅かに超えるかという水準で貯蓄性も微妙だ。

結論としては、告知・診査なしの一時払い終身保険を求めているにしても、返戻率からしてオススメできない。それなら同じ告知なしの第一生命・明治安田の一時払い終身保険を選択した方がお得だ。また、告知ありで問題ないなら、他社の解約返戻率が高い保険を選択する方がいい。一点、85歳以上で保険を検討するなら唯一の候補となってくるが、前述したように保険としての意味があるかは疑問だ。