三井生命 プラウドS/ 一時払い終身保険の返戻率・利回り・保険料・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 三井生命

- 名称:

- プラウドS

- 契約年齢:

- 20~85歳

- 返戻率:

- 107.0% ※15年後

- 利回り:

- 0.47%

- 特徴:

- 一生涯の保障をご希望の方に

三井生命 プラウドSの解約返戻率は他社と比較してどの年数で?

※三井生命(大樹生命)のプラウドSは新規の取り扱いを休止し、募集が停止されています。そのため今から新たに加入・契約することはできません。

プラウドSは三井生命の一時払い終身保険で、金融機関窓口限定で三井住友銀行を通じてのみ契約できる。以下、三井生命 プラウドSの概要を記載し他社と比較する。

この保険は保険料を一括で支払えば、死亡するか高度傷害状態になると死亡保険金が受け取れ、その前に解約すれば解約返戻金が受け取れる。解約返戻金は契約からの経過年数に応じて増加するが、支払った保険料とイコールになるのは4年目からで、他社の一時払い終身保険と差はない。また、他社と同様に年金支払特約を付加することで保険金を、毎年分割して受け取れる。受け取れる年金額は保険会社の予定利率等により算出されるため、本当に分割で受け取ることにメリットがあるのかは、よく考える必要がある。

また、解約返戻金は契約から1年程度で解約すると、保険料から2%分が差し引かれた額となり損をする。契約から4年目でイコールとはいえ、5年目でも0.6%分(1,000万なら6万)しか得をしないため可能な限り解約を伸ばすのがベターだ。

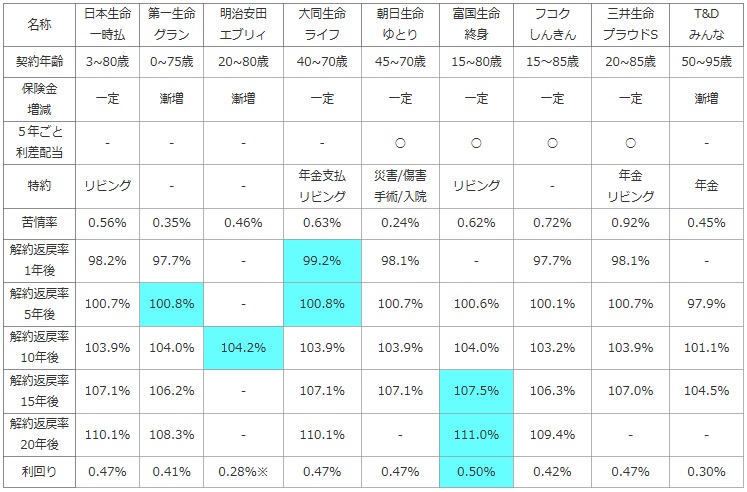

次に下図では、各社の一時払い終身保険を加入できる年齢・死亡保険金の額と増減・5年ごと利差配当・付加できる特約などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに、50歳で1,000万円で契約し解約した場合の解約返戻金を、経過年数が1~20年までに分け返戻率(保険料が何%で戻るか)で比較した。また、定期預金・国債・社債等より得かを計るため、15年後に解約した際の利回り(保険料を何%で運用したか)でお得さを比較した。

| 名称 | 日本生命 一時払 |

第一生命 グラン |

明治安田 エブリィ |

大同生命 ライフ |

朝日生命 ゆとり |

富国生命 終身 |

フコク しんきん |

三井生命 プラウドS |

T&D みんな |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 3~80歳 | 0~75歳 | 20~80歳 | 40~70歳 | 45~70歳 | 15~80歳 | 15~85歳 | 20~85歳 | 50~95歳 |

| 保険金 増減 |

一定 | 漸増 | 漸増 | 一定 | 一定 | 一定 | 一定 | 一定 | 漸増 |

| 5年ごと 利差配当 |

- | - | - | - | ○ | ○ | ○ | ○ | - |

| 特約 | リビング | - | - | 年金支払 リビング |

災害/傷害 手術/入院 |

リビング | - | 年金 リビング |

年金 |

| 苦情率 | 0.56% | 0.35% | 0.46% | 0.63% | 0.24% | 0.62% | 0.72% | 0.92% | 0.45% |

| 解約返戻率 1年後 |

98.2% | 97.7% | - | 99.2% | 98.1% | - | 97.7% | 98.1% | - |

| 解約返戻率 5年後 |

100.7% | 100.8% | - | 100.8% | 100.7% | 100.6% | 100.1% | 100.7% | 97.9% |

| 解約返戻率 10年後 |

103.9% | 104.0% | 104.2% | 103.9% | 103.9% | 104.0% | 103.2% | 103.9% | 101.1% |

| 解約返戻率 15年後 |

107.1% | 106.2% | - | 107.1% | 107.1% | 107.5% | 106.3% | 107.0% | 104.5% |

| 解約返戻率 20年後 |

110.1% | 108.3% | - | 110.1% | - | 111.0% | 109.4% | - | - |

| 利回り | 0.47% | 0.41% | 0.28%※ | 0.47% | 0.47% | 0.50% | 0.42% | 0.47% | 0.30% |

上図で右から2番目の三井生命 プラウドSだが、契約できる年齢が20~85歳までと他社よりも下限は高いが上限は高い。しかし85歳からの契約となると、平均寿命が85歳という点を鑑みれば解約返戻金で得をするのは難しい。しかし、日本人の平均寿命は毎年0.2~0.3歳延び続けており、このペースだとすると20年後には男性で84歳、女性で89歳となる。そう順調に伸びるかは疑問だが、現在65歳の女性なら24年は運用できるため、あながち解約返戻金を狙うのも不可能ではない。また、この保険は5年ごと利差配当が存在し、配当金が受け取れるのは、単純に配当金がない保険よりはメリットとなる(あくまで同程度のパフォーマンスというのが前提条件だが)。一方で、苦情率は他社より高めで、解約手続き・名義変更といった際の保険会社の対応には一抹の不安がある。

解約返戻率は他社と比較して、どの年数においてもトップには及ばない。20年後の解約返戻率は明らかではないが、15年後までの数字を見る限り他社を逆転している可能性は低いだろう。しかし、利回りに換算すれば0.47%(15年後解約時)で個人向け国債と同等のため、一定の貯蓄性はあり保険としての意味もあるのは間違いない。

結論としては、お得さ(解約返戻率)を重視するなら他社の保険の方がオススメだ。ただ、トップとの差が僅かと感じるなら検討してもいいだろう。また、三井住友銀行がメインバンクで、この保険より上のパフォーマンスの保険を契約できないなら、多少の差には目を瞑り検討する余地は出てくるが。。。