大同生命 一時払終身保険ライフギフト/ 一時払い終身保険の返戻率・利回り・保険料・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 大同生命

- 名称:

- 一時払終身保険ライフギフト

- 契約年齢:

- 40~70歳

- 返戻率:

- 107.1% ※15年後

- 利回り:

- 0.47%

- 特徴:

- 将来のそなえとして、ご自由にお使い頂ける資金を準備できます

大同生命 一時払終身保険ライフギフトは5年内に解約するかもしれないなら?

※この保険は新規の取り扱いを休止し、募集が停止されています。そのため今から新たに加入・契約することはできません。ただ、ライフギフトαは販売が継続されています。

一時払終身保険ライフギフトは大同生命が募集・販売する一時払い終身保険で、一時払いでは保険金が漸増するライフギフトαも存在する。以下、大同生命のライフギフトの概要を記載し、他社の一時払い終身保険と比較する。

この保険は保険料を一時払いし、死亡すれば死亡保険金が受け取れ、解約すれば解約返戻金が受け取れる。前述した同社の漸増型終身保険と異なり、死亡保険金は契約時から一定となっている。左図のモデルプランだと、一時払い保険料で816万円を支払うと、死亡保険金が1,000万円受け取れ、返戻率では122%とお得な感がある。個人向け国債と同じ利回り0.4%で運用したなら、816万円が1,000万円に到達するまでに51年を要するため、死亡保険金を受け取る限りはお得なのは間違いない。

他方で解約して解約返戻金を受け取るなら事情は異なり、契約からの経過年数によっては損をする。とはいえ契約から1年後に解約しても返戻率は99.2%と他社より高く(後述の図も参照)、3年でトントンになるため他社の5年よりも解約への懐は深い。

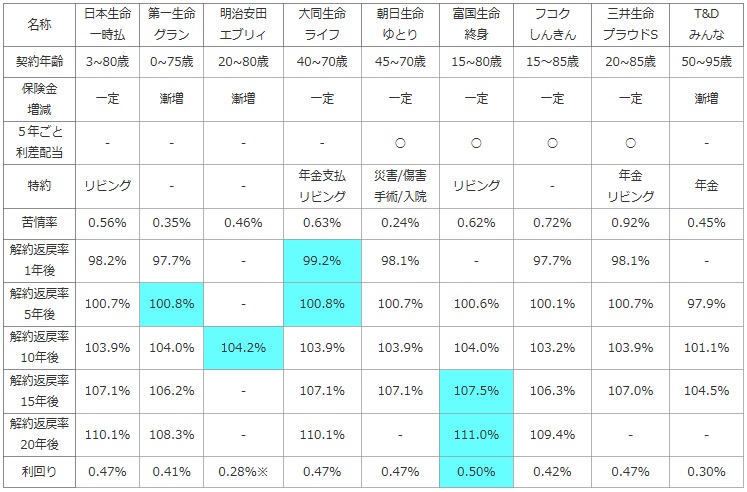

次に下図では、各社の一時払い終身保険を加入できる年齢・死亡保険金の額と増減・5年ごと利差配当・付加できる特約などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに、50歳で1,000万円で契約し解約した場合の解約返戻金を、経過年数が1~20年までに分け返戻率(保険料が何%で戻るか)で比較した。また、定期預金・国債・社債等より得かを計るため、15年後に解約した際の利回り(保険料を何%で運用したか)でお得さを比較した。

| 名称 | 日本生命 一時払 |

第一生命 グラン |

明治安田 エブリィ |

大同生命 ライフ |

朝日生命 ゆとり |

富国生命 終身 |

フコク しんきん |

三井生命 プラウドS |

T&D みんな |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 3~80歳 | 0~75歳 | 20~80歳 | 40~70歳 | 45~70歳 | 15~80歳 | 15~85歳 | 20~85歳 | 50~95歳 |

| 保険金 増減 |

一定 | 漸増 | 漸増 | 一定 | 一定 | 一定 | 一定 | 一定 | 漸増 |

| 5年ごと 利差配当 |

- | - | - | - | ○ | ○ | ○ | ○ | - |

| 特約 | リビング | - | - | 年金支払 リビング |

災害/傷害 手術/入院 |

リビング | - | 年金 リビング |

年金 |

| 苦情率 | 0.56% | 0.35% | 0.46% | 0.63% | 0.24% | 0.62% | 0.72% | 0.92% | 0.45% |

| 解約返戻率 1年後 |

98.2% | 97.7% | - | 99.2% | 98.1% | - | 97.7% | 98.1% | - |

| 解約返戻率 5年後 |

100.7% | 100.8% | - | 100.8% | 100.7% | 100.6% | 100.1% | 100.7% | 97.9% |

| 解約返戻率 10年後 |

103.9% | 104.0% | 104.2% | 103.9% | 103.9% | 104.0% | 103.2% | 103.9% | 101.1% |

| 解約返戻率 15年後 |

107.1% | 106.2% | - | 107.1% | 107.1% | 107.5% | 106.3% | 107.0% | 104.5% |

| 解約返戻率 20年後 |

110.1% | 108.3% | - | 110.1% | - | 111.0% | 109.4% | - | - |

| 利回り | 0.47% | 0.41% | 0.28%※ | 0.47% | 0.47% | 0.50% | 0.42% | 0.47% | 0.30% |

上図で左から4番目の大同生命 ライフギフトだが、契約できる年齢は40~70歳までで他社よりも上下の幅が狭い。上限年齢が70歳となると、65歳の定年から5年間の猶予しかなく、退職金を一時的に定期預金の退職金キャンペーンなどに回すと、さらに時間的な余裕が無くなるため注意したい。また、この保険は無配当型で5年ごと利差配当が存在しないため、上図以上の運用パフォーマンスになる可能性は無い点も、あらかじめ覚えておきたい。苦情率は他社と比較して平均的な水準にあり、他社同様に解約手続き・名義変更などに対する苦情は相応にある。

解約返戻率は前述したように、契約から間もない時点での返戻率の高さは特筆ものだ。しかし、その後は富国生命に10年目から抜かれ、それ以後は追い抜くことはない。厳密にお得さを追い求めるなら富国に軍配が上がるが、契約から10年目まではイコールとも考えられ、解約するタイミングが肝となりそうだ。

結論としては、5年内に解約するかもしれないという疑念があるならオススメできそうだ。仮に5年で解約せずに15年後・20年後に解約したとしても、解約返戻率がトップの保険との差は小さく許容できなくもないためだ。一方で、死亡保険金が主目的であり解約するとしても10年以上は置いておく確信があるなら、解約返戻率が優秀な富国生命を選択した方がいいだろう。