朝日生命 ゆとりと安心/ 一時払い終身保険の返戻率・利回り・保険料・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 朝日生命

- 名称:

- ゆとりと安心

- 契約年齢:

- 45~70歳

- 返戻率:

- 107.1% ※15年後

- 利回り:

- 0.47%

- 特徴:

- 一生涯の保障や長期的な貯蓄をご準備できます

朝日生命 ゆとりと安心は他社との差を許容できるなら検討の余地アリ!?

※この保険は新規の取り扱いを休止し、募集が停止されています。そのため今から新たに加入・契約することはできません。

ゆとりと安心は朝日生命が募集・販売する一時払い終身保険で、この保険以外にはスタンダードな終身保険があるのみだ。以下、朝日生命の「ゆとりと安心」の概要を記載し、他社の一時払い終身保険と保障・返戻率等を比較する。

この保険は保険料を一括で支払い、死亡保険金か解約返戻金が受け取れる保険だ。左図のプランでは500万で614万の死亡保険金が受け取れ、返戻率では122%と他社と同等の数字となっている。一方の解約返戻金は4年経過後に解約返戻金が支払った保険料を上回るため、4年以内に解約する可能性が万が一にもあるなら敬遠すべきだ。ただ、この目安となる年数自体は他社と大差ない(後述の図も参照)

他社と異なるのは付加できる特約で、他社では余命宣告を受けると保険金が受け取れるリビングニーズなどがあるのみだが、朝日生命だとスタンダードな終身保険と同様に入院・手術をした際に給付金が受け取れる医療系の特約が付加できる。ただ、保障内容は本家の医療保険に劣り返戻率を落とすため付加するのはオススメできない。

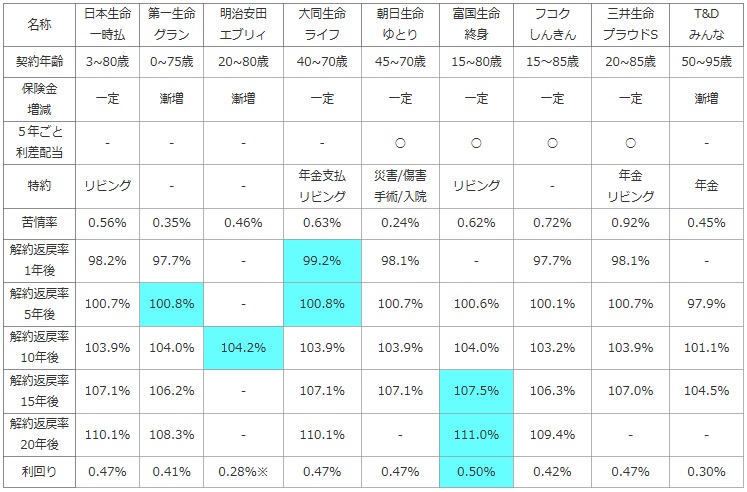

次に下図では、各社の一時払い終身保険を加入できる年齢・死亡保険金の額と増減・5年ごと利差配当・付加できる特約などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに、50歳で1,000万円で契約し解約した場合の解約返戻金を、経過年数が1~20年までに分け返戻率(保険料が何%で戻るか)で比較した。また、定期預金・国債・社債等より得かを計るため、15年後に解約した際の利回り(保険料を何%で運用したか)でお得さを比較した。

| 名称 | 日本生命 一時払 |

第一生命 グラン |

明治安田 エブリィ |

大同生命 ライフ |

朝日生命 ゆとり |

富国生命 終身 |

フコク しんきん |

三井生命 プラウドS |

T&D みんな |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 3~80歳 | 0~75歳 | 20~80歳 | 40~70歳 | 45~70歳 | 15~80歳 | 15~85歳 | 20~85歳 | 50~95歳 |

| 保険金 増減 |

一定 | 漸増 | 漸増 | 一定 | 一定 | 一定 | 一定 | 一定 | 漸増 |

| 5年ごと 利差配当 |

- | - | - | - | ○ | ○ | ○ | ○ | - |

| 特約 | リビング | - | - | 年金支払 リビング |

災害/傷害 手術/入院 |

リビング | - | 年金 リビング |

年金 |

| 苦情率 | 0.56% | 0.35% | 0.46% | 0.63% | 0.24% | 0.62% | 0.72% | 0.92% | 0.45% |

| 解約返戻率 1年後 |

98.2% | 97.7% | - | 99.2% | 98.1% | - | 97.7% | 98.1% | - |

| 解約返戻率 5年後 |

100.7% | 100.8% | - | 100.8% | 100.7% | 100.6% | 100.1% | 100.7% | 97.9% |

| 解約返戻率 10年後 |

103.9% | 104.0% | 104.2% | 103.9% | 103.9% | 104.0% | 103.2% | 103.9% | 101.1% |

| 解約返戻率 15年後 |

107.1% | 106.2% | - | 107.1% | 107.1% | 107.5% | 106.3% | 107.0% | 104.5% |

| 解約返戻率 20年後 |

110.1% | 108.3% | - | 110.1% | - | 111.0% | 109.4% | - | - |

| 利回り | 0.47% | 0.41% | 0.28%※ | 0.47% | 0.47% | 0.50% | 0.42% | 0.47% | 0.30% |

上図で真ん中の朝日生命 ゆとりと安心だが、契約できる年齢は45~70歳までで他社比較して最も年齢幅がが狭い。大同生命と同じく上限年齢が70歳だと65歳定年から5年間の猶予しかないため注意したい。一方、この保険は5年ごと利差配当が存在するため、配当金を受け取り保険料と相殺することで返戻率は上図以上の数値になる可能性がある点はプラスだ。また、前述したように特約は他社よりも多く用意されているが、後述する返戻率を著しく傷つけるため医療系の特約は慎重にならざるを得ない。苦情率は他社と比較して低めで、保険会社の対応に対する不安は大きくはない。

解約返戻率は悪くないが、トップには及ばない水準にある。もしかすると20年目で富国生命を上抜く可能性もあるが、10年目以降の返戻率が計ったかのようにニッセイ・大同生命と同じという点から考えれば、その可能性は薄いだろう。ただ、上述の2生保の終身保険と異なり5年ごと利差配当が存在するため、今後数十年で債券市場(+株式市場)と為替動向が良好なら最終的なパフォーマンスは異なる。

結論としては、現段階でお得さ・返戻率を重視するなら富国生命に分があり、5年ごと利差配当が富国にもある以上は数字重視なら、この保険に出番はない。ただ、二社の差は許容できなくもないため、朝日生命で他に保険を契約しており、窓口を一本にしたいなら朝日生命を選択する意義はあるかもしれない。