三井生命 デュアルセレクト/ 外貨建て終身保険の返戻率・予定利率・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 三井生命

- 名称:

- デュアルセレクト

- 通貨:

- 豪ドル

- 支払方法:

- 月払い

- 予定利率:

- 豪3.60%

- 特徴:

- 外貨建での一生涯の保障をご希望の方に

三井生命 デュアルセレクトはベーシックプランなら上々!?

※この保険は新規募集を停止し、フラット外貨終身にリニューアルされました。

デュアルセレクトは三井生命の月払いの外貨建て終身保険で、金融機関窓口でのみ契約でき窓口は三井住友銀行に限られている。それを望まないならドリームクルーズ・ドリームクルーズプラスを検討することになる。以下、デュアルセレクトの概要を記載し他社と比較する。

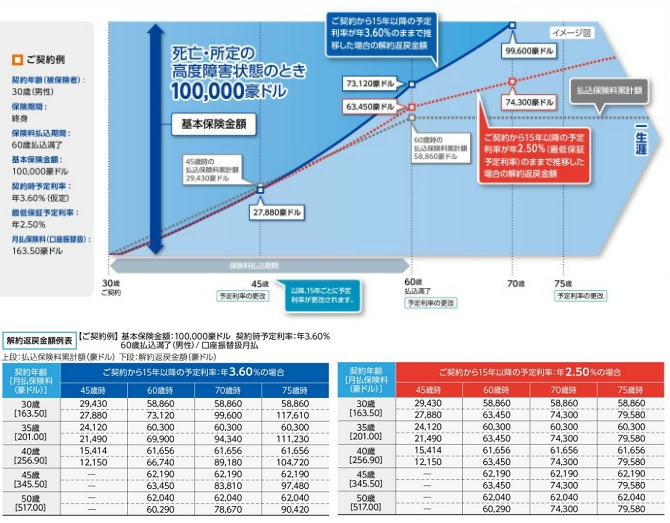

まず、この保険の特徴の1つにベーシックプランと生存給付金プランを選択できる点がある。どちらのプランにも共通して死亡すれば死亡保険金、解約すれば解約返戻金が受け取れる。毎月支払う保険料が円から外貨(豪ドル)に交換され運用されるのも共通している。

2プランの相違点は生存給付金という保険期間中に生存していれば受け取れる給付金の有無にある。この保険の場合は3年おきに基本保険金額の3%分を4回と15%分を1回の計5回受け取れる。一見すると得に見えるが、解約返戻金と他社比較して見えてくる一部の死亡保険金(※後述の図を参照)を削っているだけだ。また、保険料払込期間が15年しか設定できない点も注意が必要だ。

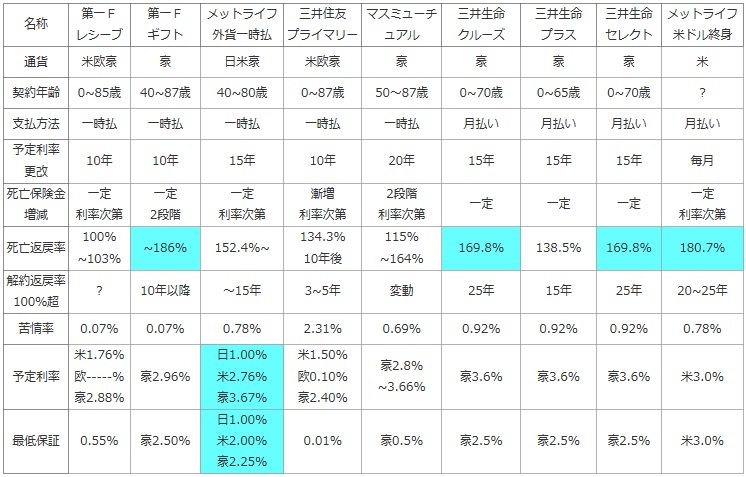

次に下図では、各社の外貨建て終身保険(予定利率変動型)を選択できる通貨・契約できる年齢・予定利率の更改時期・支払い方法・死亡保険金の増減・死亡保険金の返戻率・解約返戻金が支払った保険料を上回るタイミング等で比較した。いずれも為替レートの変動は度外視して計算している点に注意してほしい。また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。さらに予定利率と最低保証の予定利率を比較し、他の金融商品である定期預金・国債・社債等より得かを確認した。

| 名称 | 第一F レシーブ |

第一F ギフト |

メットライフ 外貨一時払 |

三井住友 プライマリー |

マスミューチ ュアル |

三井生命 クルーズ |

三井生命 プラス |

三井生命 セレクト |

メットライフ 米ドル終身 |

|---|---|---|---|---|---|---|---|---|---|

| 通貨 | 米欧豪 | 豪 | 日米豪 | 米欧豪 | 豪 | 豪 | 豪 | 豪 | 米 |

| 契約年齢 | 0~85歳 | 40~87歳 | 40~80歳 | 0~87歳 | 50~87歳 | 0~70歳 | 0~65歳 | 0~70歳 | ? |

| 支払方法 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 月払い | 月払い | 月払い | 月払い |

| 予定利率 更改 |

10年 | 10年 | 15年 | 10年 | 20年 | 15年 | 15年 | 15年 | 毎月 |

| 死亡保険金 増減 |

一定 利率次第 |

一定 2段階 |

一定 利率次第 |

漸増 利率次第 |

2段階 利率次第 |

一定 | 一定 | 一定 | 一定 利率次第 |

| 死亡返戻率 | 100% ~103% |

~186% | 152.4%~ | 134.3% 10年後 |

115% ~164% |

169.8% | 138.5% | 169.8% | 180.7% |

| 解約返戻率 100%超 |

? | 10年以降 | ~15年 | 3~5年 | 変動 | 25年 | 15年 | 25年 | 20~25年 |

| 苦情率 | 0.07% | 0.07% | 0.78% | 2.31% | 0.69% | 0.92% | 0.92% | 0.92% | 0.78% |

| 予定利率 | 米1.76% 欧-----% 豪2.88% |

豪2.96% | 日1.00% 米2.76% 豪3.67% |

米1.50% 欧0.10% 豪2.40% |

豪2.8% ~3.66% |

豪3.6% | 豪3.6% | 豪3.6% | 米3.0% |

| 最低保証 | 0.55% | 豪2.50% | 日1.00% 米2.00% 豪2.25% |

0.01% | 豪0.5% | 豪2.5% | 豪2.5% | 豪2.5% | 米3.0% |

上図で右から2番目の三井生命 デュアルセレクトだが、選択できるの豪ドルのみで契約可能な年齢は0~70歳となっている。生存給付金プランを選択した場合、同じ三井生命のドリームクルーズプラスと同様に、保険料の払込期間が15年で最後の生存給付金が15年後となると、平均寿命(男性80歳・女性85歳)から考えて70歳からの契約は厳しい。ベーシックプランだとしても70歳から契約して80歳まで保険料を支払い続けるのは現実的ではないだろう。

死亡保険金に関しては契約時から一定で、他社のように予定利率によって死亡保険金は増額されない。予定利率が影響されるのは解約返戻金のみだ。死亡返戻率を他社と比較すると、ベーシックプランだと170%近い数字で優秀だが、生存給付金プランにすると140%を下回り一気に下落する。しかし、生存給付金は基本保険金額の27%分を受け取るため、死亡保険金が給付金分だけ削られているだけで同じ三井生命の中で有利不利はないことになる。予定利率は現在のところ豪ドルで3.6%で、メットライフに次いで高い。解約が前提で貯蓄性重視なら検討の余地が出てくる。

結論としては、ベーシックプランなら上々の保険といえるが、他方で生存給付金プランとなると悪くはないが微妙な保険といえる。というのも生存給付金を受け取るぐらいなら、他の死亡返戻率の高い保険を契約し、その浮いた分だけ外貨預金に回すもよし投資性の高い株式・投資信託にした方がいい。それなら豪ドル以外に分散して分散効果も見込める。一方でベーシックプランなら死亡返戻率・予定利率からして貯蓄目的でも死亡保障目的でも十分に検討に値する保険といえる。