住友生命 ふるはーとWステップ/ 予定利率変動型終身保険の返戻率・予定利率・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- ふるはーとWステップ

- 契約年齢:

- 15~75歳

- 返戻率:

- 115.9%

- 予定利率:

- 0.7~1.0%

- 特徴:

- 契約当初10年間の保険金額を低く設定し10年経過後を大きくしています

住友生命 ふるはーとWステップは75歳未満で健康に不安アリなら一考!?

ふるはーとWステップは住友生命の予定利率変動型の終身保険で、全国の地銀・信用金庫や証券会社などの金融窓口限定のみで契約できる。同社には同じ利率変動型の「Sアドバンス」も存在する。以下、ふるはーとWステップの概要を記載し他社と比較する。

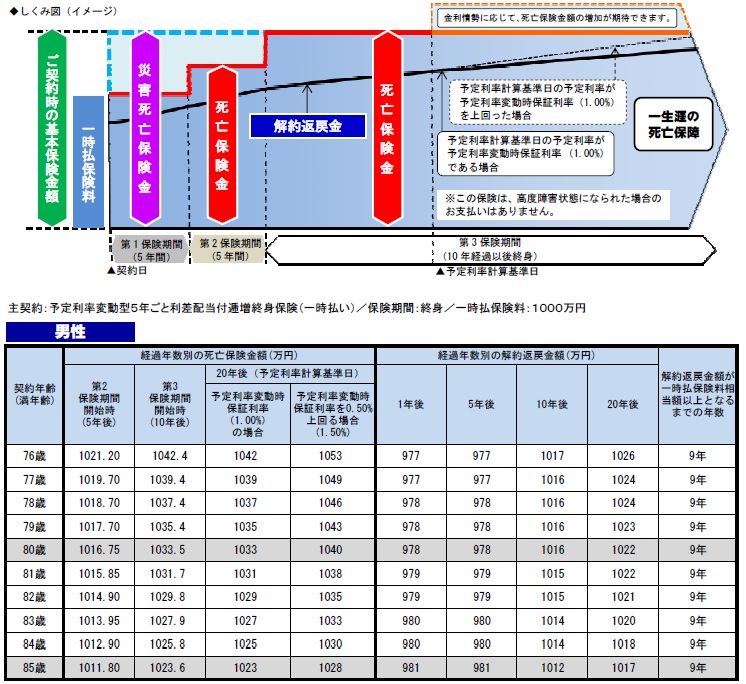

この保険は一時払い(一括払い)で保険料を支払い、その後は段階的に死亡保険金が増加する。具体的に60歳のケースを挙げると、契約から5年間は一時払い保険料と同額に近い保険金になるが、5年後には一時払い保険料の8%増の額になり、10年後には16%増の額になる。20年目以降は金利情勢に応じて死亡保険金が増加していくが、あくまで予定利率である1.0%を超えた場合に限り死亡保険金は増えていく。もちろん、災害・事故で死亡した場合には契約から10年内でも死亡保険金は契約時に定めた額を受け取れる。

他方で解約すると得られる解約返戻金は死亡保険金と若干異なる仕組みで増加していく。死亡保険金が5年ごとに大きく増加するのに対して、解約返戻金は緩やかなカーブを描いて増加し9年経過するまで支払った保険料を上回ることはない。10年経過後も死亡保険金は一定なのに対して解約返戻金は増え続け、20年目からは予定利率の1.0%以上で増えていく。死亡保険金と異なり1.0%を超えなくとも増えていくため、解約するなら最低でも9年目以降、可能であれば20年以降を視野に入れる必要がある。

次に下図では、各社の予定利率変動型の終身保険を契約できる年齢・支払い方法方法・死亡保険金の増減・第1~3保険期間における死亡保険金の返戻率・解約返戻金が支払った保険料を上回る(解約返戻率が100%を上回る)タイミング等で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。さらに予定利率と最低保証の予定利率を比較し、他の金融商品である定期預金・国債・社債等より得かを確認した。

| 名称 | 住友生命 W |

住友生命 S |

明治安田 かんたん |

T&D 生涯 |

第一F プレミア |

JA 一時払終身 |

ソニー 積立変動 |

三井住友 あいおい |

日本生命 夢のかたち |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~75歳 76~85歳 |

15~75歳 76~85歳 |

20~59歳 60~75歳 76~85歳 |

50~85歳 | 0~75歳 76~87歳 |

15~75歳 | 0~85歳 | 6~70歳 | 50~90歳 |

| 支払方法 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 月払い | 月払い | 一時払 |

| 保険金 増減 |

漸増 | 一定 | 漸増 | 漸増 | 一定→漸増 | 漸増→一定 | 利率次第 | 利率次第 | 漸増→利率 |

| 死亡返戻率 第1期間 |

~100% 5年 |

113.1% | ~106% 5年 |

95~103% 5年? |

100% | ~102.5% 5年 |

130% | 115%~ | 3年で 100%超 |

| 死亡返戻率 第2期間 |

107.9% 5年 |

113.1% | 107.5% ~113.5% |

106% 10年目 |

100% | ~107.0% 5年 |

130% | 115%~ | - |

| 死亡返戻率 第3期間 |

115.9% 10年以降 |

113.1% | 116.7% 10年以降 |

112% 20年目 |

100% | 127.7% ~133.3% |

130% | 115%~ | - |

| 苦情率 | 0.84% | 0.84% | 0.46% | 0.45% | 0.07% | - | 0.57% | 0.25% | 0.56% |

| 解約返戻率 100%超 |

9年後 | 10年後 | 7年後? | 変動 | 変動 | ? | 30年 | 35年 | 10年? |

| 予定利率 | 0.7% ~1.0% |

0.7% ~1.0% |

1.0% | 0.24% ~0.26% |

0.5% ~0.8% |

1.0% | 1.6% | 1.25% | 1.0% |

| 最低保証 | - | - | 1.0% | - | 0.1% | 1.0% | 1.6% | 1.25% | 1.0% |

上図で1番左の住友生命 ふるはーとWステップだが、契約できる年齢幅は15~85歳で他社と比較して上限が若干緩い。2段階に分けてあるが、これは75歳までだと予定利率が1.0%で、76歳からは0.7%に下げられるため重要な分岐点といえるからだ。死亡保険金は前述したように段階的に漸増する仕組みで、契約から5年間は災害・事故を除く病気などでの死亡だと死亡保険金は保険料とイコールとなり、保険としての意味を成さない点に注意したい。死亡返戻率を他社と比較すると、トップクラスとは大きな差があるが、漸増型(引受基準緩和型)同士で比べると、明治安田には劣るが悪くはない水準といえそうだ。

その他の項目を見ると、解約返戻率が9年後には100%を超えてくる点では他社よりも有利といえる。ただ、利率変動ではない一般的な一時払い終身保険なら5~7年で解約返戻率が100%を超えてくることを鑑みれば、保険全般を見渡せば特に有利ではない。予定利率は2段階の内の75歳までの予定利率である1.0%であっても、他社と比較して見劣りする数字だ。ただし、こちらも同じ漸増型(引受基準緩和型)同士で比較すると平均的な数字ともいえる。

結論としては、75歳未満で告知項目が少ない引受基準緩和型を求めている人なら悪くない。しかし、予定利率が変動しない引受基準緩和の一時払い終身保険と比較して、解約返戻率も死亡返戻率も低く微妙だ。また、あくまで今後はインフレが進行(金利上昇)すると予想し懸念しているのが前提となり、インフレの進行に懐疑的であったり、既に80歳近い年齢で平均寿命まで10年を切っているようなら、わざわざ利率変動型の終身保険を選択する必要はない。