ソニ一ライフ・エイゴン生命 ウイニングロードⅢ/ 変額年金保険の騰落率・契約初期費用(保険関係費用)などを評価 レビュー

- オススメ度:

- 保険会社:

- ソニ一ライフ・エイゴン生命

- 名称:

- ウイニングロードⅢ

- 据置期間:

- 1~35年

- 初期費用:

- 5.0%

- 騰落率:

- 12.01% ※設定来

- 特徴:

- シニアライフの生活資金として、一生涯の年金をお受け取りいただける

ソニ一ライフ・エイゴン生命 ウイニングロードⅢは直近1年の運用が!

ウイニングロードⅢはソニ一ライフ・エイゴン生命の変額年金保険で、他に「ダブルアカウント・プラス」等の変額個人年金保険もある。金融窓口限定の保険で、契約はソニー生命を通じて行うことになる。以下、ウィニングロード3の概要を記載し他社と比較する。

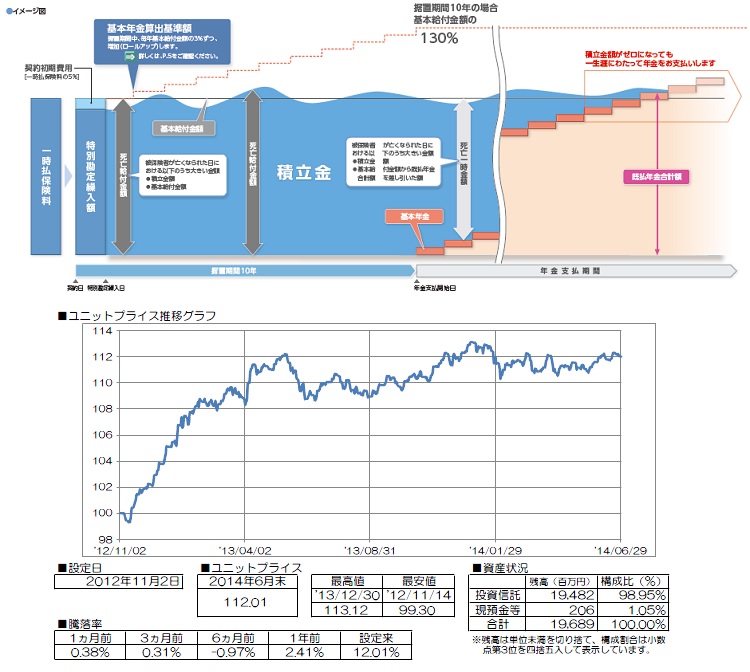

この保険は変額年金保険で、支払った保険料が資産運用され運用益が出れば、年金原資が一時払い保険料を上回り得をする仕組みだ。この保険の場合は据置期間が最短1年に設定可能で、最長で35年も設定できる。据置期間を最短1年にするなら70歳で契約して71歳から年金を受け取り始めるという利用方法もできる。逆に35年なら20歳で契約して55歳まで据え置くという利用方法も可能だ。ただ、いずれにしろ年金受取期間が終身のため、30年近くは生き続ける必要がある。。。

運用パフォーマンスだが、2012年の設定からだと12.0%で直近1年だと2.4%とイマイチだ(他社比較は後述)運用の中身を見ると、短期含む日本国債への投資比率が40%と高く、それ以外をその分を日米欧の株式と外国債券へ投資している。国債は現物ではなくインデックスで、金利上昇(=価格下落)となると運用にはマイナスの影響を及ぼす。

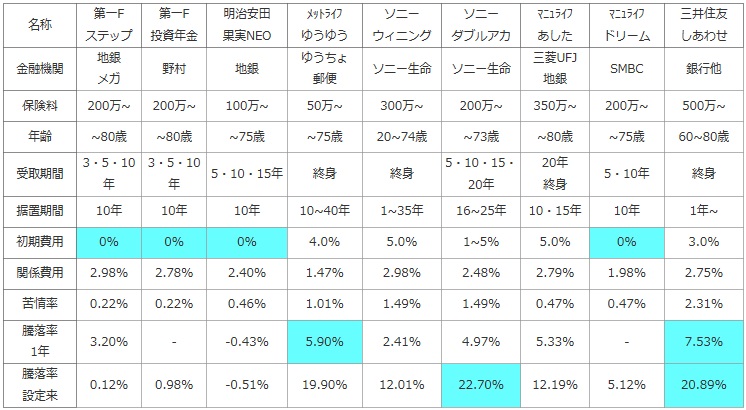

次に下図では各社の変額年金保険を、契約できる金融機関窓口・一時払いの最低保険料・加入できる年齢・年金を受け取る(年金支払い期間)・据え置き期間に加え、契約者が負担する手数料などの諸費用で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、苦情を言う可能性も考慮した。最後に運用パフォーマンスを比較するために、直近1年と設定来(=スタート時)の騰落率を比較して運用益が出ている程度を比較した。

| 名称 | 第一F ステップ |

第一F 投資年金 |

明治安田 果実NEO |

メットライフ ゆうゆう |

ソニー ウィニング |

ソニー ダブルアカ |

マニュライフ あした |

マニュライフ ドリーム |

三井住友 しあわせ |

|---|---|---|---|---|---|---|---|---|---|

| 金融機関 | 地銀 メガ |

野村 | 地銀 | ゆうちょ 郵便 |

ソニー生命 | ソニー生命 | 三菱UFJ 地銀 |

SMBC | 銀行他 |

| 保険料 | 200万~ | 200万~ | 100万~ | 50万~ | 300万~ | 200万~ | 350万~ | 200万~ | 500万~ |

| 年齢 | ~80歳 | ~80歳 | ~75歳 | ~75歳 | 20~74歳 | ~73歳 | ~80歳 | ~75歳 | 60~80歳 |

| 受取期間 | 3・5・10年 | 3・5・10年 | 5・10・15年 | 終身 | 終身 | 5・10・15・20年 | 20年 終身 |

5・10年 | 終身 |

| 据置期間 | 10年 | 10年 | 10年 | 10~40年 | 1~35年 | 16~25年 | 10・15年 | 10年 | 1年~ |

| 初期費用 | 0% | 0% | 0% | 4.0% | 5.0% | 1~5% | 5.0% | 0% | 3.0% |

| 関係費用 | 2.98% | 2.78% | 2.40% | 1.47% | 2.98% | 2.48% | 2.79% | 1.98% | 2.75% |

| 苦情率 | 0.22% | 0.22% | 0.46% | 1.01% | 1.49% | 1.49% | 0.47% | 0.47% | 2.31% |

| 騰落率 1年 |

3.20% | - | -0.43% | 5.90% | 2.41% | 4.97% | 5.33% | - | 7.53% |

| 騰落率 設定来 |

0.12% | 0.98% | -0.51% | 19.90% | 12.01% | 22.70% | 12.19% | 5.12% | 20.89% |

上図で真ん中のソニーライフ・エイゴン生命 ウィニングロード3だが、一時払いで最低300万円からの申し込みで他社より若干制限が高く、契約可能な上限年齢は74歳と他社より厳しめという点は覚えておきたい。受取期間は前述の通り終身だが、据置期間は1~35年と自在性がある。各費用負担では契約初期費用は5.0%と他社より高く、保険関係費用も2.98%とお得感はまったく無い。また、苦情率は他社より契約数が少ないにも関わらず高いため、保険会社の対応には一抹の不安がある。

騰落率は設定来で12.0%で直近1年でも2.4%と他社に劣る。同じく2011年・2012年に設定された他社の保険が10%超も記録しているため物足りない数字だ。

結論としては、仕組みは特に他社と比較して優位な点もなく、運用パフォーマンスも他社と比較してイマイチなためオススメできそうにない。同じく終身でも三井住友プライマリーなどの他社の保険がベターで、運用パフォーマンス重視だとしても他社の保険を選択した方が賢明だろう。