ソニ一ライフ・エイゴン生命 ダブルアカウントⅡS/ 変額年金保険の騰落率・契約初期費用(保険関係費用)などを評価 レビュー

- オススメ度:

- 保険会社:

- ソニ一ライフ・エイゴン生命

- 名称:

- ダブルアカウントⅡS

- 据置期間:

- 10・15年

- 初期費用:

- 5.0%

- 騰落率:

- 0.95% ※設定来

- 特徴:

- しっかり、受け取るコースと、しっかり、ふやすコースから選べる

ソニ一ライフ・エイゴン生命 ダブルアカウントⅡSは他社と比較すると!

ダブルアカウントⅡSはソニ一ライフ・エイゴン生命の変額年金保険で、他に「キャッチ・ポイント3」等の変額個人年金保険もある。金融窓口限定の保険で、契約はソニー生命の他に各県の地方銀行などを通じて行うことになる。以下、ダブルアカウント2sの概要を記載し他社と比較する。

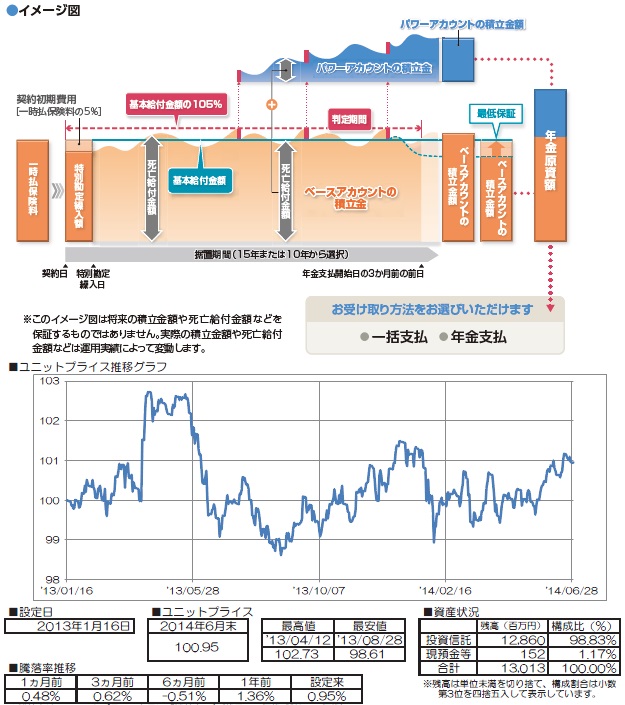

この保険は運用成果受取コースと積極運用コースの2つに分かれる。これは同社の「ダブルアカウント・プラス」「キャッチポイント3」と同じ仕組みなのだが、各々で契約できる金融窓口と運用パフォーマンスが異なる点は覚えておきたい。各コースでは運用成果受取コースだと105%以上の利益が出る度に給付金が受け取れる。利益を確実に懐に入れるという考え方の人に向いている。一方で積極運用コースだと、利益を別口座(パワーアカウント)に入れ、より積極的な運用をして利益拡大を図ることになる。最終的な年金受取額の増大を徹底的に狙いたい人には、こちらが向いている。

運用パフォーマンスだが、2013年のスタートからだとプラス0.9%で直近1年だと1.3%と他社に劣る(他社比較は後述)ただ、他社は株式・為替が有利だった2012年スタートのものがあるため、情状の余地はある。運用の中身を見ると、基本は債券が中心だが積極運用部分は株や新興国の債券が中心だ。新興国動向と為替に注意を払う必要がある。

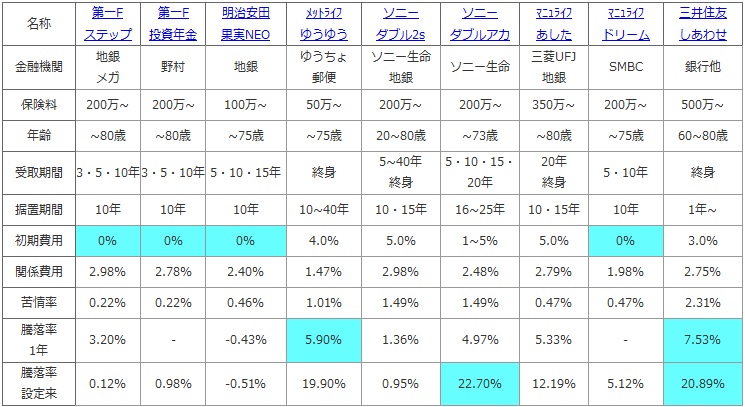

次に下図では各社の変額年金保険を、契約できる金融機関窓口・一時払いの最低保険料・加入できる年齢・年金を受け取る(年金支払い期間)・据え置き期間に加え、契約者が負担する手数料などの諸費用で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、苦情を言う可能性も考慮した。最後に運用パフォーマンスを比較するために、直近1年と設定来(=スタート時)の騰落率を比較して運用益が出ている程度を比較した。

| 名称 | 第一F ステップ |

第一F 投資年金 |

明治安田 果実NEO |

メットライフ ゆうゆう |

ソニー ダブル2s |

ソニー ダブルアカ |

マニュライフ あした |

マニュライフ ドリーム |

三井住友 しあわせ |

|---|---|---|---|---|---|---|---|---|---|

| 金融機関 | 地銀 メガ |

野村 | 地銀 | ゆうちょ 郵便 |

ソニー生命 地銀 |

ソニー生命 | 三菱UFJ 地銀 |

SMBC | 銀行他 |

| 保険料 | 200万~ | 200万~ | 100万~ | 50万~ | 200万~ | 200万~ | 350万~ | 200万~ | 500万~ |

| 年齢 | ~80歳 | ~80歳 | ~75歳 | ~75歳 | 20~80歳 | ~73歳 | ~80歳 | ~75歳 | 60~80歳 |

| 受取期間 | 3・5・10年 | 3・5・10年 | 5・10・15年 | 終身 | 5~40年 終身 |

5・10・15・20年 | 20年 終身 |

5・10年 | 終身 |

| 据置期間 | 10年 | 10年 | 10年 | 10~40年 | 10・15年 | 16~25年 | 10・15年 | 10年 | 1年~ |

| 初期費用 | 0% | 0% | 0% | 4.0% | 5.0% | 1~5% | 5.0% | 0% | 3.0% |

| 関係費用 | 2.98% | 2.78% | 2.40% | 1.47% | 2.98% | 2.48% | 2.79% | 1.98% | 2.75% |

| 苦情率 | 0.22% | 0.22% | 0.46% | 1.01% | 1.49% | 1.49% | 0.47% | 0.47% | 2.31% |

| 騰落率 1年 |

3.20% | - | -0.43% | 5.90% | 1.36% | 4.97% | 5.33% | - | 7.53% |

| 騰落率 設定来 |

0.12% | 0.98% | -0.51% | 19.90% | 0.95% | 22.70% | 12.19% | 5.12% | 20.89% |

上図で真ん中のソニーライフ・エイゴン生命 ダブルアカウントⅡSだが、一時払い最低200万円からで契約可能な上限年齢は80歳で他社と大差ない。年金受取期間は5~40年か終身と柔軟性があるが、据置期間は10・15年の2択になっている。各費用負担では契約初期費用は5.0%と他社より高く、保険関係費用も2.98%とお得感は無い。初期費用を差し引くと1,000万円の保険料を支払っても、運用は950万からスタートになってしまう。また、苦情率は他社より契約数が少ないにも関わらず高く、解約・各種手続きに関する保険会社の対応には一抹の不安がある。

騰落率は設定来でプラス0.95%で直近1年でもプラス1.36%とイマイチな数字だ。設定来のパフォーマンスは他社より市場が活況な時期に運用開始したため見劣りするのは否めないが、いかんせん同じ条件である直近1年のパフォーマンスで他社に大きく差を開けられているのが痛い。

結論としては、全体の運用パフォーマンスが他社より悪くイマイチな保険といえる。積極運用の部分は優秀なパフォーマンスを出しているため気体は持てるが、それなら同じく積極運用をしていてパフォーマンスが良いダブルアカウント・プラスを選択した方がいいだろう。何にせよ、この保険に出番が回ってくることは無いだろう。