三井住友海上プライマリー生命 プライムセレクトⅡ/ 変額年金保険の騰落率・契約初期費用(保険関係費用)などを評価 レビュー

- オススメ度:

- 保険会社:

- 三井住友海上プライマリー生命

- 名称:

- プライムセレクトⅡ(RCシリーズ)

- 据置期間:

- 10・15年

- 初期費用:

- 0%

- 騰落率:

- 6.92% ※設定来

- 特徴:

- 安定した運用手法により、ふやして受け取る。

三井住友海上プライマリー生命 プライムセレクトⅡは何とも微妙な保険!?

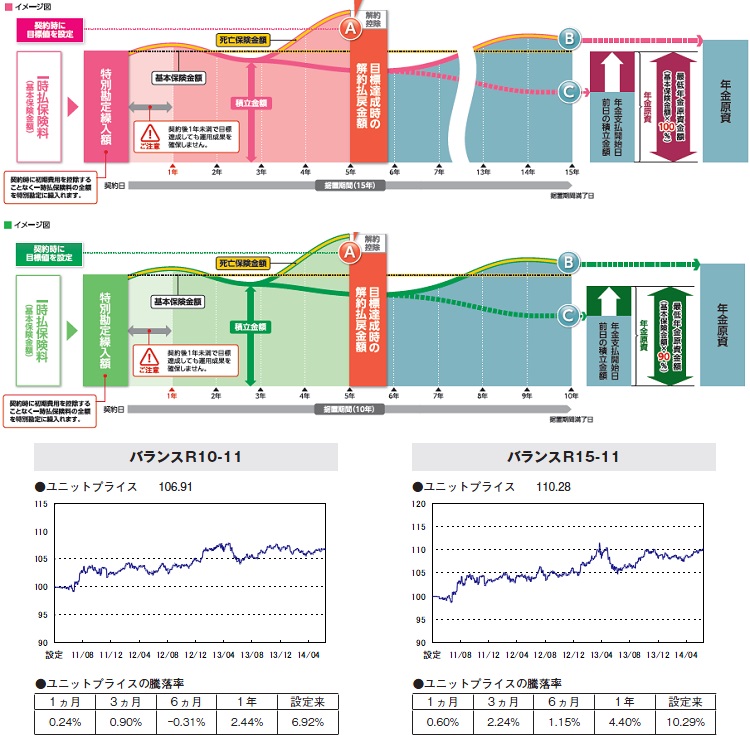

プライムセレクトⅡは三井住友海上プライマリー生命の変額年金保険で、リスクコントロール型年金プラン(RCシリーズ)の1つで三井住友銀行を通して契約できる。RCシリーズでは他にハッピーチョイス(大和証券)や投資型年金(野村證券)もあるが、基本的な中身には大差ない。以下、プライムセレクトⅡの概要を記載し他社と比較する。

この保険の特徴は、目標設定と据置期間・最低保証プランにある。目標設定は他社の定額年金保険や変額保険と同様に年金原資が当初の110%ないしは120%になると運用を停止して1年後から年金の受け取りが開始される。もちろん目標が達成されなければ運用は継続され、運用益が当初の年金原資を下回ると最低保証が確保されている。ただ、他社と異なり最低保証は据置期間によって変動する。据置期間が10年だと最低保証は90%で、据置期間が15年だと最低保証は100%になる。これなら据置期間に関わらず最低保証が100%の他社の保険の方が有利といえよう。

運用パフォーマンスだが、2013年の設定来でプラス6.9%で、過去1年で2.4%と悪くない(他社比較は後述)運用の中身を見ると、日米欧と新興国の株式と日米欧の国債に投資している。その比率はボラティリティ(変動率)によって変動させるようで、ボラが高い場面では安全度が高い短期金融商品に逃げるようだ。

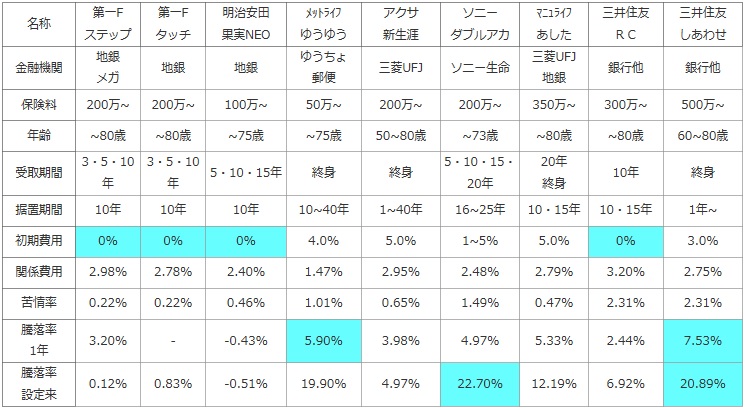

次に下図では各社の変額年金保険を、契約できる金融機関窓口・一時払いの最低保険料・加入できる年齢・年金を受け取る(年金支払い期間)・据え置き期間に加え、契約者が負担する手数料などの諸費用で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、苦情を言う可能性も考慮した。最後に運用パフォーマンスを比較するために、直近1年と設定来(=スタート時)の騰落率を比較して運用益が出ている程度を比較した。

| 名称 | 第一F ステップ |

第一F タッチ |

明治安田 果実NEO |

メットライフ ゆうゆう |

アクサ 新生涯 |

ソニー ダブルアカ |

マニュライフ あした |

三井住友 RC |

三井住友 しあわせ |

|---|---|---|---|---|---|---|---|---|---|

| 金融機関 | 地銀 メガ |

地銀 | 地銀 | ゆうちょ 郵便 |

三菱UFJ | ソニー生命 | 三菱UFJ 地銀 |

銀行他 | 銀行他 |

| 保険料 | 200万~ | 200万~ | 100万~ | 50万~ | 200万~ | 200万~ | 350万~ | 300万~ | 500万~ |

| 年齢 | ~80歳 | ~80歳 | ~75歳 | ~75歳 | 50~80歳 | ~73歳 | ~80歳 | ~80歳 | 60~80歳 |

| 受取期間 | 3・5・10年 | 3・5・10年 | 5・10・15年 | 終身 | 終身 | 5・10・15・20年 | 20年 終身 |

10年 | 終身 |

| 据置期間 | 10年 | 10年 | 10年 | 10~40年 | 1~40年 | 16~25年 | 10・15年 | 10・15年 | 1年~ |

| 初期費用 | 0% | 0% | 0% | 4.0% | 5.0% | 1~5% | 5.0% | 0% | 3.0% |

| 関係費用 | 2.98% | 2.78% | 2.40% | 1.47% | 2.95% | 2.48% | 2.79% | 3.20% | 2.75% |

| 苦情率 | 0.22% | 0.22% | 0.46% | 1.01% | 0.65% | 1.49% | 0.47% | 2.31% | 2.31% |

| 騰落率 1年 |

3.20% | - | -0.43% | 5.90% | 3.98% | 4.97% | 5.33% | 2.44% | 7.53% |

| 騰落率 設定来 |

0.12% | 0.83% | -0.51% | 19.90% | 4.97% | 22.70% | 12.19% | 6.92% | 20.89% |

上図で右から2番目の三井住友プライマリー生命 プライムセレクト2(RCシリーズ)だが、一時払いで最低300万円からの申し込みで他社より金額が大きめだ。契約可能な上限年齢・据置期間は他社と大差ないが、年金受け取り期間は10年のみという点は注意しておきたい。各費用負担では契約初期費用が0%でお得だが、保険関係費用は3.2%と他社より明らかに高い。日々のボラティリティによって資産配分を変更させていることからすれば止むを得ないか。。。

騰落率は設定来でプラス6.9%で直近1年で2.9%で、一部の他社には劣るが悪くはない。ただ、最低保証が他社より厳しめで、例えばアクサなら年利1.5%で最低保証が上昇していく点を考えれば物足りない。

結論としては、安定度(堅実度)だと他社の保険に軍配が上がり、直近のパフォーマンスからしてもイマイチな保険といえる。一点、ボラティリティによる運用が上手くいけば他社を上回る可能性がある。ただ、過去2ヶ月のヒストリカル・ボラティリティから現在の水準を鑑みて売買したとしても、投資行動は後追いになるため万能策ではない。やはりイマイチな保険と言わざるを得ないか。