三井住友海上プライマリー生命 エバーリーフ セレクト ネオ/ 変額年金保険の騰落率・契約初期費用(保険関係費用)などを評価 レビュー

- オススメ度:

- 保険会社:

- 三井住友海上プライマリー生命

- 名称:

- エバーリーフ セレクト ネオ(LGシリーズ)

- 据置期間:

- 1年以上

- 初期費用:

- 3.0%

- 騰落率:

- 11.55% ※設定来

- 特徴:

- すぐにずっと受け取ることができるしくみを考えました。

三井住友海上プライマリー エバーリーフ セレクト ネオは中途半端で微妙?

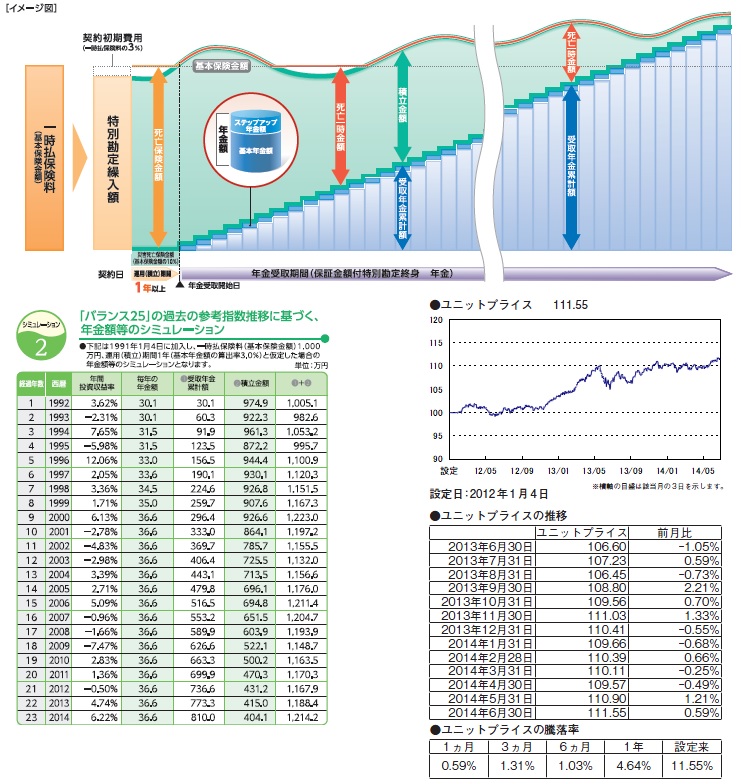

エバーリーフ セレクト ネオは三井住友海上プライマリー生命の変額年金保険で、早期受取終身年金プラン(LGシリーズ)の1つで大和証券を通じて契約できる。三菱UFJモルガンが販売する「記念樹Ⅱ」もあるが、基本的な中身は同一だ。以下、エバーリーフの概要を記載し他社と比較する。

このLGシリーズ(Lifetime Guarantee)は据置期間の1年後に、即座に年金の受け取りが開始される保険だ。据置期間は最短1年だが、1年以上に延長することもできる。ただ、注意すべきは年金支払い期間が年金の受け取り開始から死ぬまで年金を受け取る終身である点だ。例えば、1,000万円を一時払い保険料として支払っても、年金で1,000万円分を受取り切るには25年以上を要する。一時払い保険料を超過するのは、死亡後の死亡一時金を含めた額で到達することになろう。死亡一時金でもいいかもしれないが、それなら終身保険でカバーすればいいだけのことだ。

運用パフォーマンスだが、2013年の設定来でプラス11.5%で、過去1年で4.6%と悪くないが中途半端な数字だ(他社比較は後述)運用の中身は、日本国債が45%と大半を占めて外債を含めると75%と4分の3となる。残りは株式だが、株価よりは為替の変動に影響を受けそうだ。

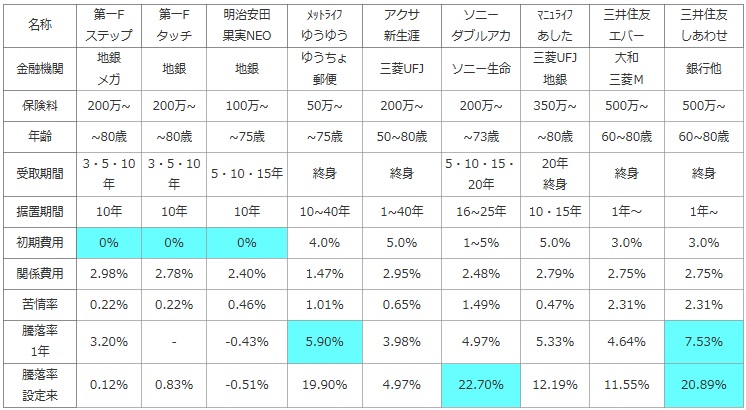

次に下図では各社の変額年金保険を、契約できる金融機関窓口・一時払いの最低保険料・加入できる年齢・年金を受け取る(年金支払い期間)・据え置き期間に加え、契約者が負担する手数料などの諸費用で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、苦情を言う可能性も考慮した。最後に運用パフォーマンスを比較するために、直近1年と設定来(=スタート時)の騰落率を比較して運用益が出ている程度を比較した。

| 名称 | 第一F ステップ |

第一F タッチ |

明治安田 果実NEO |

メットライフ ゆうゆう |

アクサ 新生涯 |

ソニー ダブルアカ |

マニュライフ あした |

三井住友 エバー |

三井住友 しあわせ |

|---|---|---|---|---|---|---|---|---|---|

| 金融機関 | 地銀 メガ |

地銀 | 地銀 | ゆうちょ 郵便 |

三菱UFJ | ソニー生命 | 三菱UFJ 地銀 |

大和 三菱M |

銀行他 |

| 保険料 | 200万~ | 200万~ | 100万~ | 50万~ | 200万~ | 200万~ | 350万~ | 500万~ | 500万~ |

| 年齢 | ~80歳 | ~80歳 | ~75歳 | ~75歳 | 50~80歳 | ~73歳 | ~80歳 | 60~80歳 | 60~80歳 |

| 受取期間 | 3・5・10年 | 3・5・10年 | 5・10・15年 | 終身 | 終身 | 5・10・15・20年 | 20年 終身 |

終身 | 終身 |

| 据置期間 | 10年 | 10年 | 10年 | 10~40年 | 1~40年 | 16~25年 | 10・15年 | 1年~ | 1年~ |

| 初期費用 | 0% | 0% | 0% | 4.0% | 5.0% | 1~5% | 5.0% | 3.0% | 3.0% |

| 関係費用 | 2.98% | 2.78% | 2.40% | 1.47% | 2.95% | 2.48% | 2.79% | 2.75% | 2.75% |

| 苦情率 | 0.22% | 0.22% | 0.46% | 1.01% | 0.65% | 1.49% | 0.47% | 2.31% | 2.31% |

| 騰落率 1年 |

3.20% | - | -0.43% | 5.90% | 3.98% | 4.97% | 5.33% | 4.64% | 7.53% |

| 騰落率 設定来 |

0.12% | 0.83% | -0.51% | 19.90% | 4.97% | 22.70% | 12.19% | 11.55% | 20.89% |

上図で右から2番目の三井住友プライマリー生命 エバーリーフ・セレクトネオだが、一時払いで最低500万円からで他社より金額が大きめだ。さらに契約可能な年齢が60歳からと制限が付いており、前述の通り受取期間が終身という点にも注意しておきたい。各費用負担では契約初期費用が3.0%、保険関係費用は2.7%と平均並みだが、他社の優秀な数字を見ると見劣り感は否めない。また、苦情率は2.3%と高く各手続きなどでの保険会社の対応には不安が残る。

騰落率は設定来でプラス11.5%で直近1年で4.6%で、他社と比較して悪くはないが中途半端だ。年金原資の最低保証も100%で、最低保証が105%・110%もある他社や年利1.5%で最低保証が上昇していく保険もあることを考えれば物足りない。

結論としては、仕組みも最低保証も、さらには運用パフォーマンスからして中途半端で微妙だ。60歳で契約しても最低でも85歳、70歳からなら90歳超まで生きなければならないのも何ともし難い。仮に仕組み自体に魅力を感じたとしても、同じLGシリーズの他の保険を選択した方が賢明だ。