マニュライフ生命 あしたの年金/ 変額年金保険の騰落率・契約初期費用(保険関係費用)などを評価 レビュー

- オススメ度:

- 保険会社:

- マニュライフ生命

- 名称:

- あしたの年金(新変額個人年金保険)

- 据置期間:

- 1~15年

- 初期費用:

- 5.0%

- 騰落率:

- 12.19% ※設定来

- 特徴:

- セカンドライフを楽しむためのご準備、始めてみませんか。

マニュライフ生命 あしたの年金は前厚型は理に適っているように見えるが!?

投資型年金保険「あしたの年金」はマニュライフ生命の変額年金保険で、この保険以外に「マニュドリーム」という変額個人年金保険もある。契約は三菱UFJ・大垣共立・千葉銀・シティバンク等を通じて行うことになる。以下、あしたの年金の概要を記載し他社と比較する。

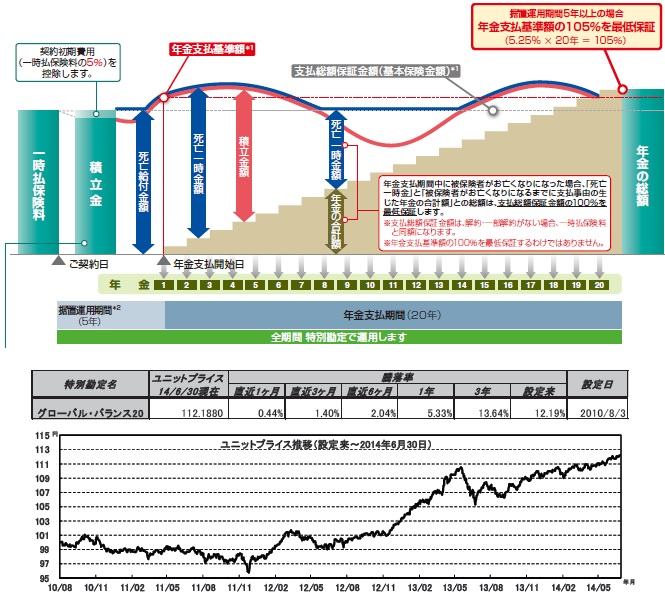

まず、この保険は前厚型終身年金と有期年金型のいずれかを選択することになる。前厚型は名の通り年金受け取り期間の前半(受け取り開始から25年)は後半の2倍以上の年金額になる。終身年金のため受け取り開始の26年以後は死ぬまで年金が受け取れる。ただし、例えば1,000万円を一時払い保険料として支払うと毎年の年金額は40万円だが、1,000万円分を受け取るには25年を要する。60歳から受け取り開始すると平均寿命の85歳に到達する水準だ。これでは前厚型の意味が分からない。一方、有期型は20年間受け取ることになる。

運用パフォーマンスだが、2010年の設定来でプラス12%で、過去1年で5.3%と悪くない(他社比較は後述)2010年時の日経平均で1万円レベルで株価軟調・ドル円で90円の運用を開始しているため設定来が高いのは時期による要素が大きい。運用の中身を見ると、外国債券が50%で他社よりも比率が高いため円安の効果が大きいといえる。

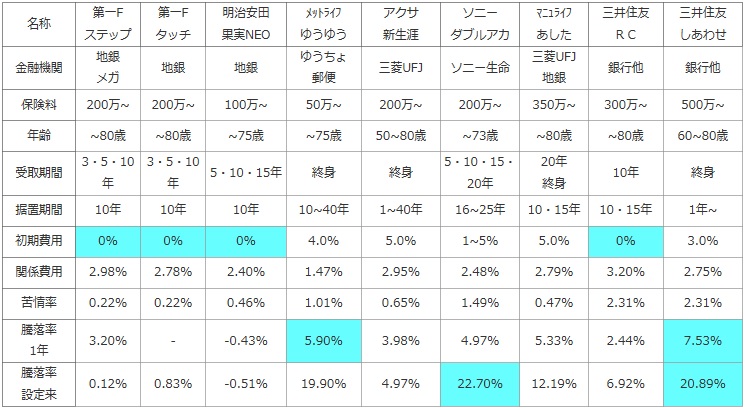

次に下図では各社の変額年金保険を、契約できる金融機関窓口・一時払いの最低保険料・加入できる年齢・年金を受け取る(年金支払い期間)・据え置き期間に加え、契約者が負担する手数料などの諸費用で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、苦情を言う可能性も考慮した。最後に運用パフォーマンスを比較するために、直近1年と設定来(=スタート時)の騰落率を比較して運用益が出ている程度を比較した。

| 名称 | 第一F ステップ |

第一F タッチ |

明治安田 果実NEO |

メットライフ ゆうゆう |

アクサ 新生涯 |

ソニー ダブルアカ |

マニュライフ あした |

三井住友 RC |

三井住友 しあわせ |

|---|---|---|---|---|---|---|---|---|---|

| 金融機関 | 地銀 メガ |

地銀 | 地銀 | ゆうちょ 郵便 |

三菱UFJ | ソニー生命 | 三菱UFJ 地銀 |

銀行他 | 銀行他 |

| 保険料 | 200万~ | 200万~ | 100万~ | 50万~ | 200万~ | 200万~ | 350万~ | 300万~ | 500万~ |

| 年齢 | ~80歳 | ~80歳 | ~75歳 | ~75歳 | 50~80歳 | ~73歳 | ~80歳 | ~80歳 | 60~80歳 |

| 受取期間 | 3・5・10年 | 3・5・10年 | 5・10・15年 | 終身 | 終身 | 5・10・15・20年 | 20年 終身 |

10年 | 終身 |

| 据置期間 | 10年 | 10年 | 10年 | 10~40年 | 1~40年 | 16~25年 | 10・15年 | 10・15年 | 1年~ |

| 初期費用 | 0% | 0% | 0% | 4.0% | 5.0% | 1~5% | 5.0% | 0% | 3.0% |

| 関係費用 | 2.98% | 2.78% | 2.40% | 1.47% | 2.95% | 2.48% | 2.79% | 3.20% | 2.75% |

| 苦情率 | 0.22% | 0.22% | 0.46% | 1.01% | 0.65% | 1.49% | 0.47% | 2.31% | 2.31% |

| 騰落率 1年 |

3.20% | - | -0.43% | 5.90% | 3.98% | 4.97% | 5.33% | 2.44% | 7.53% |

| 騰落率 設定来 |

0.12% | 0.83% | -0.51% | 19.90% | 4.97% | 22.70% | 12.19% | 6.92% | 20.89% |

上図で右から3番目のマニュライフ生命 あしたの年金だが、一時払いで最低350万円からの申し込みと他社より金額が大きいため注意したい。契約可能な年齢・据置期間は他社と同様だが、受け取り期間は20年か終身と長い点は抑えておきたい。最低でも60歳から受け取るなど、早めから受け取るようにした方が賢明だろう。各費用負担では契約初期費用は5.0%と他社より高く、保険関係費用も2.79%と僅かだが他社より高めでお得感はない。

騰落率は設定来でプラス12.19%で上々の数字で、直近1年でも5.3%と他社と比較してもトップ3の高さだ。設定来は前述の通り他社よりも有利な時期に運用開始したメリットから来るが、直近1年の5.3%も立派な数字といえよう。ただ、最低保証は前厚型で100%、有期型で100%・102%・105%と据置期間の長さに応じて変動するが他社よりも高いとはいえないため注意したい。

結論としては、パフォーマンスは悪くないが微妙なところだ。前厚型も有期型も仕組みにメリットがあるとは考えにくく、さらに受け取り期間が20年か終身のため、生存中に一時払い保険料相当分を受け取れるかは微妙な点も頂けない。やはりパフォーマンスは悪くないが、何とも言えない保険といえる。