第一フロンティア生命 ラップライフ/ 外貨建変額年金保険の騰落率・契約初期費用(保険関係費用)等を評価 レビュー

- オススメ度:

- 保険会社:

- 第一フロンティア生命

- 名称:

- ラップライフ(年金原資確定部分付変額個人年金保険)

- 通貨:

- 米ドル・豪ドル

- 据置期間:

- 10年

- 騰落率:

- 0.72% ※米ドル

- 特徴:

- 大切な資産を"ふやして""まもりたい"というお客さまのニーズに応える

第一フロンティア生命 ラップライフは豪ドルではトップの実力!

ラップライフは第一フロンティア生命の外貨建て変額年金保険で、他に「プレミアジャンプ」「ダブル・フロンティア」という外貨建て変額年金保険もある。金融窓口限定で三井住友信託銀行を通じて契約できる。以下、ラップライフの概要を記載し他社と比較する。

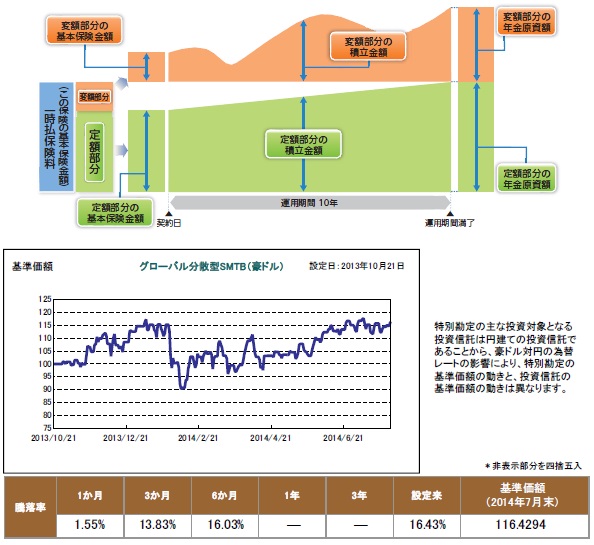

この保険は保険料を一時払いし、外貨で運用して年金原資の増加を図る保険だ。外貨は米ドルと豪ドルが選択可能だが、金利面からすれば豪ドルがお得で、最低保証が豪ドルだと110%で米ドルよりも高いため豪ドルを軸に考えるべきだ。この保険が他社の保険(変額保険を含む)と異なるのは、運用スタート時から定額部分と変額部分に分かれる点だ。定額部分で最低保証分を稼ぎ、変額部分はプラスα分に充てられるという仕組みだ。大そうな仕組みにも見えるが、契約者にとっては最低保証があるだけの保険と大差はない。

運用パフォーマンスだが、2014年2月からの運用で日が浅いが、設定来で米ドルはプラス0.72%、豪ドルでプラス16.4%となっている。米ドルこそイマイチだが、豪ドルは優秀な数字だ(他社比較は後述)運用の中身は他社と異なり債券への投資比率が低く、日米欧に新興国の株式への投資比率が約35%、ヘッジファンドが30%と高い。かなりリスクをとっている運用といえそうだ。

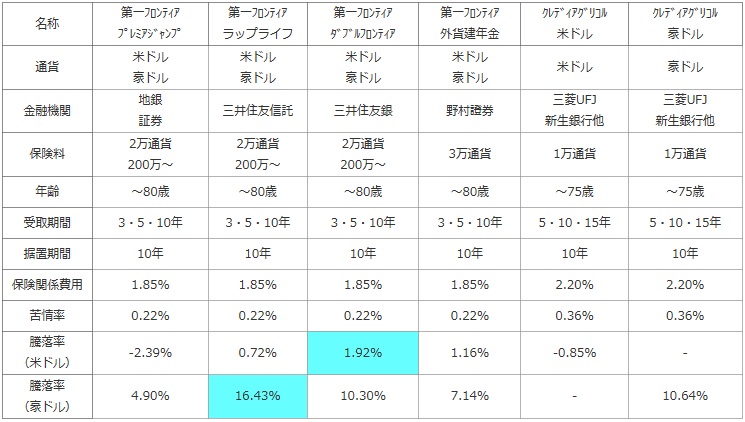

次に下図では各社の外貨建て変額年金保険を、選択できる通貨・契約できる金融機関窓口・一時払いの最低保険料・加入できる年齢・年金を受け取る(年金支払い期間)・据え置き期間に加え、契約者が負担する費用負担で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、苦情を言う可能性も考慮した。最後に運用パフォーマンスを比較するために、通貨ごとの設定来(=スタート時)からの騰落率を比較して運用益が出ている程度を比較した。

| 名称 | 第一フロンティア プレミアジャンプ |

第一フロンティア ラップライフ |

第一フロンティア ダブルフロンティア |

第一フロンティア 外貨建年金 |

クレディアグリコル 米ドル |

クレディアグリコル 豪ドル |

|---|---|---|---|---|---|---|

| 通貨 | 米ドル 豪ドル |

米ドル 豪ドル |

米ドル 豪ドル |

米ドル 豪ドル |

米ドル | 豪ドル |

| 金融機関 | 地銀 証券 |

三井住友信託 | 三井住友銀 | 野村證券 | 三菱UFJ 新生銀行他 |

三菱UFJ 新生銀行他 |

| 保険料 | 2万通貨 200万~ |

2万通貨 200万~ |

2万通貨 200万~ |

3万通貨 | 1万通貨 | 1万通貨 |

| 年齢 | ~80歳 | ~80歳 | ~80歳 | ~80歳 | ~75歳 | ~75歳 |

| 受取期間 | 3・5・10年 | 3・5・10年 | 3・5・10年 | 3・5・10年 | 5・10・15年 | 5・10・15年 |

| 据置期間 | 10年 | 10年 | 10年 | 10年 | 10年 | 10年 |

| 保険関係費用 | 1.85% | 1.85% | 1.85% | 1.85% | 2.20% | 2.20% |

| 苦情率 | 0.22% | 0.22% | 0.22% | 0.22% | 0.36% | 0.36% |

| 騰落率 (米ドル) |

-2.39% | 0.72% | 1.92% | 1.16% | -0.85% | - |

| 騰落率 (豪ドル) |

4.90% | 16.43% | 10.30% | 7.14% | - | 10.64% |

上図で左から2番目の第一フロンティア生命 ラップライフだが、契約できる金融機関窓口が三井住友信託銀行のみ(三井住友銀行だとダブルフロンティアになる)となっている。同行は東北では宮城県にしか店舗を構えておらず、四国の高知・徳島などにも店舗は存在しない点に注意したい。最低保険料は200万円からか、2万通貨(20,000ドルか20,000豪ドル)からとなり他の保険と大差は無い。契約可能な上限年齢・据置期間も他社と大差ないが、年金受取期間はクレディアグリコルのように15年が選択できない。各費用負担では保険関係費用が1.85%とクレディよりも安く、外貨建てではない変額年金保険では2%超に設定している保険が多いことからも一定の評価できる。

騰落率は設定来で米ドルがプラス0.72%でマイナスでないだけマシだがイマイチだ。一方の豪ドルだとプラス16.4%と他社よりも高くトップの数字だ。運用スタートしたのは同じ2014年でも時期によるアドバンテージは若干あるだろうが、これだけ他社を突き放した数字だと運用パフォーマンスは良好といえる。

結論としては、豪ドルであれば運用パフォーマンスが高くオススメできそうだ。ただし、前述したように運用している資産が非常にアクティブなため、これから他社と同等か以下になる可能性も否定はできない。特に世界各国の株式市場が焦点となる。万全を期すなら、これから1年か2年後の運用パフォーマンスを見てから判断(契約)するのも手だ。