全労済 新せいめい共済(定期生命プラン)/ 定期保険の返戻率・利回り・保険料・保険期間・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 全労済

- 名称:

- 新せいめい共済(定期生命プラン)

- 契約年齢:

- 0~70歳?

- 保険期間:

- 5・10年

- 返戻率:

- 3,333% ※30歳契約

- 特徴:

- 5年・10年毎に更新でき、年齢や家族構成に合わせて定期的に見直せる

全労済 新せいめい共済(定期生命プラン)は決して悪い内容ではないが?

新せいめい共済は全労済の共済の1つで、1,000円程度の出資金を預けて組合員となれば契約できる。この共済は終身生命プランと定期生命プランがあるが、今回は定期保険に相当する定期生命プランの概要を記載し他社と比較する。

この共済の基本的な保障は保険会社の定期保険と同じで、一定期間内(契約期間内)に死亡すれば死亡共済金が受け取れる。契約期間は5・10年か80歳までかを選択するのも同様だ。ただ、この共済の場合は基本保障と別に災害死亡特約があり、災害で死亡すると共済金が上乗せされる。この特約はオススメプランでは付加されているが、外して掛け金を節約することも可能だ。特約を外しても共済金の上乗せが無いだけで、基本保障の死亡共済金は受け取れる。災害で死亡する確率を考えれば家計負担の軽減を図って特約を付加しないのもアリだ。

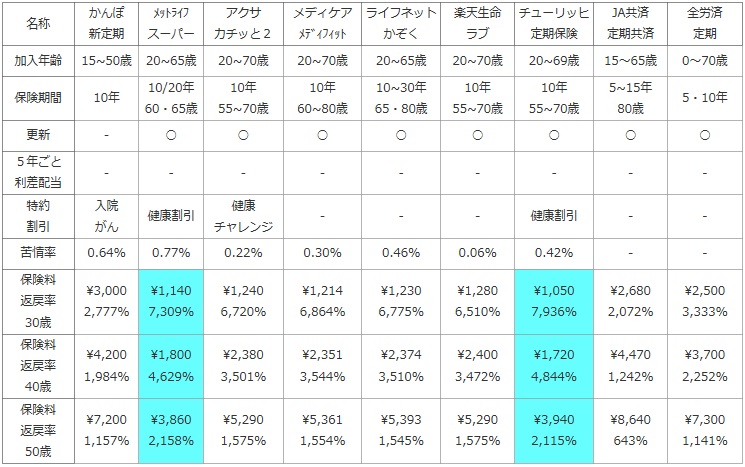

次に下図では各社の定期保険を、加入できる年齢・保険期間・更新の有無・5年ごと利差配当(配当金)の有無に加え、付加できる特約・割引制度などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに保険金額を1,000万円で契約した場合の保険料と、支払った保険料が何%で戻るかを示す「返戻率」で比較した。定期保険の解約返戻金は期待できないため、今回は死亡保険金と保険料から返戻率を算出した。契約者は男性で30・40・50歳に分けて比較した。

| 名称 | かんぽ 新定期 |

メットライフ スーパー |

アクサ カチッと2 |

メディケア メディフィット |

ライフネット かぞく |

楽天生命 ラブ |

チューリッヒ 定期保険 |

JA共済 定期共済 |

全労済 定期 |

|---|---|---|---|---|---|---|---|---|---|

| 加入年齢 | 15~50歳 | 20~65歳 | 20~70歳 | 20~70歳 | 20~65歳 | 20~70歳 | 20~69歳 | 15~65歳 | 0~70歳 |

| 保険期間 | 10年 | 10/20年 60・65歳 |

10年 55~70歳 |

10年 60~80歳 |

10~30年 65・80歳 |

10年 55~70歳 |

10年 55~70歳 |

5~15年 80歳 |

5・10年 80歳 |

| 更新 | - | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 5年ごと 利差配当 |

- | - | - | - | - | - | - | - | - |

| 特約 割引 |

入院 がん |

健康割引 | 健康 チャレンジ |

- | - | - | 健康割引 | - | 災害 |

| 苦情率 | 0.64% | 0.77% | 0.22% | 0.30% | 0.46% | 0.06% | 0.42% | - | - |

| 保険料 返戻率 30歳 |

\3,000 2,777% |

\1,140 7,309% |

\1,240 6,720% |

\1,214 6,864% |

\1,230 6,775% |

\1,280 6,510% |

\1,050 7,936% |

\2,680 2,072% |

\2,500 3,333% |

| 保険料 返戻率 40歳 |

\4,200 1,984% |

\1,800 4,629% |

\2,380 3,501% |

\2,351 3,544% |

\2,374 3,510% |

\2,400 3,472% |

\1,720 4,844% |

\4,470 1,242% |

\3,700 2,252% |

| 保険料 返戻率 50歳 |

\7,200 1,157% |

\3,860 2,158% |

\5,290 1,575% |

\5,361 1,554% |

\5,393 1,545% |

\5,290 1,575% |

\3,940 2,115% |

\8,640 643% |

\7,300 1,141% |

上図で1番右の全労済の新せいめい共済だが、加入年齢・保険期間の年数は他社の保険と大差は無い。ただし、年齢で区切る歳満了がの場合に選択できるのは80歳のみで、他の年齢を選択できない。現在の平均寿命は男性が約80歳、女性で約85歳で女性にとっては少々厳しい水準だ。その他では特約や割引には前述した災害特約があるのみで、他に目立つ点は存在しない。

掛け金は災害特約なしの額だが、それでも他社のネット系生保の保険料よりも高い。概ねネット系生保の2倍の額だが、上図で割愛した定期保険と比較すれば平均的と言えなくもない。とはいえ他社と比較して保険料面でのメリットがあるとはいえない。

結論としては悪くはないが、掛け金が安いとはいえず保障でも優れた面がない以上は、特に他社よりもオススメする共済ではない。全労済を既に何らかの形で利用している人、どうしても共済をと考えている人でも一歩立ち止まって他社の保険も検討した方が賢明だ。