日本生命 ニッセイみらいのかたち定期保険/ 定期保険の返戻率・保険料・保険期間・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- ニッセイみらいのかたち定期保険

- 契約年齢:

- ?歳

- 保険期間:

- 15年?

- 返戻率:

- 1,984% ※30歳契約

- 特徴:

- 一定期間、死亡に備える保険です。

ニッセイみらいのかたち 定期保険は仕組みも他社と比較した保険料面でも!?

ニッセイみらいのかたち定期保険は日本生命の定期保険で、みらいのかたちシリーズの1つだ。以下、同社の定期保険の概要を記載し他社と保障・保険料面で比較する。

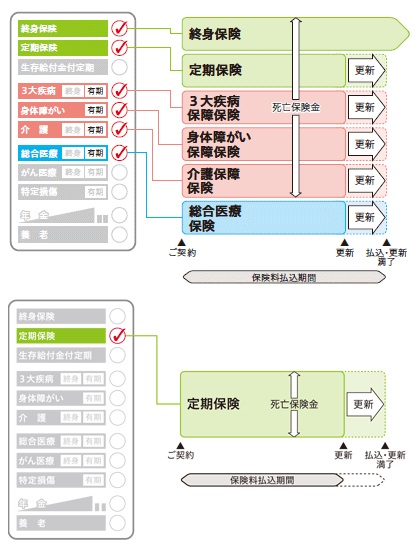

この「みらいのかたち」シリーズは、11種類の保険から自分で選択して組み合わせるアカウント型と呼ばれるものだ。更新の度に不要になった保障は切り捨て、保険料を削減しつつ必要な保障を残すという仕組みだ。ライフスタイルの変遷・節目(子供が社会人になる時など)で保障を見直すという考え方は一見すると合理的だが、終身保険を除いて更新があるため効率的ではない。特に保険料が更新の度に年齢に応じて上昇するため、保険料の負担が増加していく。最終的に必要になる医療系の保障は最後まで引き伸ばすことになり、保険料の負担が重く圧し掛かるため、オススメできない仕組みといえる。

さて、定期保険単体の部分に注目すると、一定期間内に死亡すれば死亡保険金が受け取れるという仕組みで、他社のスタンダードな定期保険と同様だ。特約にもリビングニーズ特約(余命宣告されると事前に保険金が受け取れる)などの無難な特約が並ぶ。その中で保険料払込免除特約は、他社のように高度障害ではなく三大疾病で保険料の支払いが免除されるため、地味に検討する価値はある。

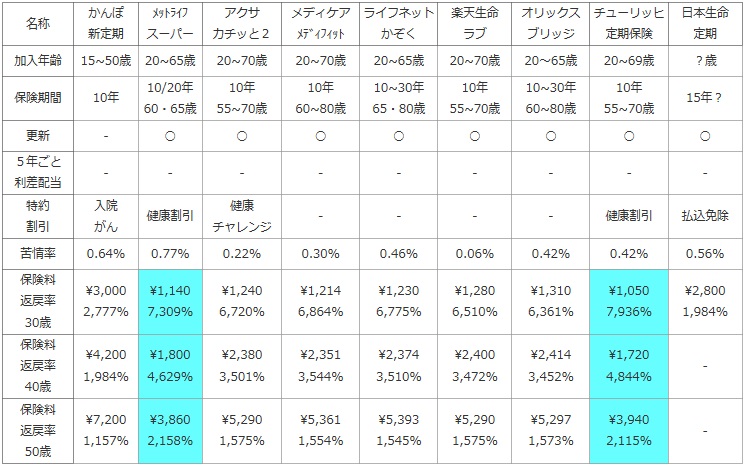

次に下図では各社の定期保険を、加入できる年齢・保険期間・更新の有無・5年ごと利差配当(配当金)の有無に加え、付加できる特約・割引制度などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに保険金額を1,000万円で契約した場合の保険料と、支払った保険料が何%で戻るかを示す「返戻率」で比較した。定期保険の解約返戻金は期待できないため、今回は死亡保険金と保険料から返戻率を算出した。契約者は男性で30・40・50歳に分けて比較した。

| 名称 | かんぽ 新定期 |

メットライフ スーパー |

アクサ カチッと2 |

メディケア メディフィット |

ライフネット かぞく |

楽天生命 ラブ |

オリックス ブリッジ |

チューリッヒ 定期保険 |

日本生命 定期 |

|---|---|---|---|---|---|---|---|---|---|

| 加入年齢 | 15~50歳 | 20~65歳 | 20~70歳 | 20~70歳 | 20~65歳 | 20~70歳 | 20~65歳 | 20~69歳 | ?歳 |

| 保険期間 | 10年 | 10/20年 60・65歳 |

10年 55~70歳 |

10年 60~80歳 |

10~30年 65・80歳 |

10年 55~70歳 |

10~30年 60~80歳 |

10年 55~70歳 |

15年? |

| 更新 | - | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 5年ごと 利差配当 |

- | - | - | - | - | - | - | - | - |

| 特約 割引 |

入院 がん |

健康割引 | 健康 チャレンジ |

- | - | - | - | 健康割引 | 払込免除 |

| 苦情率 | 0.64% | 0.77% | 0.22% | 0.30% | 0.46% | 0.06% | 0.42% | 0.42% | 0.56% |

| 保険料 返戻率 30歳 |

\3,000 2,777% |

\1,140 7,309% |

\1,240 6,720% |

\1,214 6,864% |

\1,230 6,775% |

\1,280 6,510% |

\1,310 6,361% |

\1,050 7,936% |

\2,800 1,984% |

| 保険料 返戻率 40歳 |

\4,200 1,984% |

\1,800 4,629% |

\2,380 3,501% |

\2,351 3,544% |

\2,374 3,510% |

\2,400 3,472% |

\2,414 3,452% |

\1,720 4,844% |

- |

| 保険料 返戻率 50歳 |

\7,200 1,157% |

\3,860 2,158% |

\5,290 1,575% |

\5,361 1,554% |

\5,393 1,545% |

\5,290 1,575% |

\5,297 1,573% |

\3,940 2,115% |

- |

上図で1番右の日本生命 みらいのかたち定期保険だが、加入できる年齢・保険期間は不明瞭で他社と比較できないが、他社と大きな差異がある可能性は低いだろう。特約・割引では割引は存在しない(生保レディと交渉するのは別)が、前述した払込免除は一応は検討する価値がある。苦情率は平均的な数字で、ネットであろうと対面であろうと出るものは出るということを表している。

保険料は30歳で保険期間15年の場合のみだが、他社が保険期間10年という点を加味しても保険料は安いとはいえない。かんぽ生命と比較して安いのは間違いなさそうだが、ネット系の生保には及ぶべくもない。保険料面でメリットがあるとは、とてもではないが言えない。

結論としては、特にオススメしない保険といえそうだ。前提となっている仕組みもさることながら、ほぼ同じ保障を受けるのに高い保険料を支払う意味が無い。他社の保険料の安い保険か、保険期間などで自分の都合に合わせて融通が効く保険を選択した方が賢明だ。