明治安田生命 個人定期保険/ 定期保険の返戻率・利回り・保険料・保険期間・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- 個人定期保険

- 契約年齢:

- 16~70歳

- 保険期間:

- 5・10年

- 返戻率:

- 3,121% ※30歳契約

- 特徴:

- 一定期間にわたる万一の保障をご準備いただける保険です

明治安田生命 個人定期保険は他社と比較して月並みな内容で・・・!?

明治安田生命 個人定期保険は同社で唯一の定期保険で、法人(経営者)ではなく個人向けに募集・販売している。以下、同社の定期保険の概要を記載し他社と比較する。

この保険は一般的な定期保険と同じく、一定期間内(保険期間内)に死亡すると死亡保険金が受け取れる。この保険の場合は5・10年の2択で、それ以後は更新なる。更新時には年齢に応じて保険料が上昇するため、終身保険と異なり更新する度に保険料負担は増大していく。他社には60・65歳で満期を迎えられる歳満了を設けている保険もあるが、明治安田には存在しないため一般論の通り現役時の一定期間のみの備えとなる。

また、死亡保障以外では傷害特約と代理請求特約を付加できるが、傷害特約は不慮の事故死にのみ保険金が上積みされる。ただ、事故死で最も多い交通事故に限れば、加害・被害のいずれにしても自動車保険で備えるのが妥当だ。

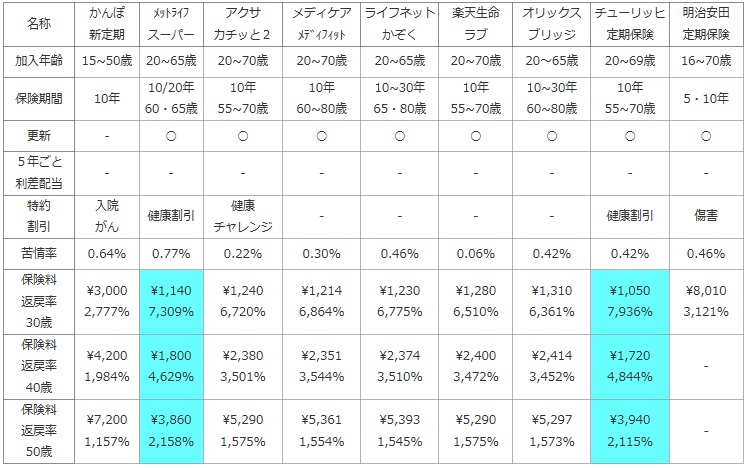

次に下図では各社の定期保険を、加入できる年齢・保険期間・更新の有無・5年ごと利差配当(配当金)の有無に加え、付加できる特約・割引制度などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに保険金額を1,000万円で契約した場合の保険料と、支払った保険料が何%で戻るかを示す「返戻率」で比較した。定期保険の解約返戻金は期待できないため、今回は死亡保険金と保険料から返戻率を算出した。契約者は男性で30・40・50歳に分けて比較した。

| 名称 | かんぽ 新定期 |

メットライフ スーパー |

アクサ カチッと2 |

メディケア メディフィット |

ライフネット かぞく |

楽天生命 ラブ |

オリックス ブリッジ |

チューリッヒ 定期保険 |

明治安田 定期保険 |

|---|---|---|---|---|---|---|---|---|---|

| 加入年齢 | 15~50歳 | 20~65歳 | 20~70歳 | 20~70歳 | 20~65歳 | 20~70歳 | 20~65歳 | 20~69歳 | 16~70歳 |

| 保険期間 | 10年 | 10/20年 60・65歳 |

10年 55~70歳 |

10年 60~80歳 |

10~30年 65・80歳 |

10年 55~70歳 |

10~30年 60~80歳 |

10年 55~70歳 |

5・10年 |

| 更新 | - | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 5年ごと 利差配当 |

- | - | - | - | - | - | - | - | - |

| 特約 割引 |

入院 がん |

健康割引 | 健康 チャレンジ |

- | - | - | - | 健康割引 | 傷害 |

| 苦情率 | 0.64% | 0.77% | 0.22% | 0.30% | 0.46% | 0.06% | 0.42% | 0.42% | 0.46% |

| 保険料 返戻率 30歳 |

\3,000 2,777% |

\1,140 7,309% |

\1,240 6,720% |

\1,214 6,864% |

\1,230 6,775% |

\1,280 6,510% |

\1,310 6,361% |

\1,050 7,936% |

\8,010 3,121% |

| 保険料 返戻率 40歳 |

\4,200 1,984% |

\1,800 4,629% |

\2,380 3,501% |

\2,351 3,544% |

\2,374 3,510% |

\2,400 3,472% |

\2,414 3,452% |

\1,720 4,844% |

- |

| 保険料 返戻率 50歳 |

\7,200 1,157% |

\3,860 2,158% |

\5,290 1,575% |

\5,361 1,554% |

\5,393 1,545% |

\5,290 1,575% |

\5,297 1,573% |

\3,940 2,115% |

- |

上図で1番右の明治安田生命 個人定期保険は、加入できる年齢では他社と大差ないが前述したように保険期間では歳満了が選択できない点は覚えておきたい。その他の点でも、傷害特約以外には取り立てて特筆すべき点は見受けられない。また、苦情率は他社と比較して平均的で、かつてのような評判は薄れつつあるが油断はならない。

保険料は他の保険と異なり、保険金が3,000万円の額のため他社と並べて一概に高額とはいえない。とはいえ単純に3分の1にした保険料でも2,300円程度で安いとは言い難い。また、保険金額に左右されない返戻率に換算しても3,000%台で他社と比較しても低い。保険料面でメリットがあるとはいえまい。

結論としては、保険料は特に安くなく保障も月並みな内容のため、他社を押しのけてまでオススメする保険ではない。定期保険自体が他社と保障で差をつけるのが難しいのだが。。。ともあれ他社を差し置いてまで選択する理由がある保険ではなさそうだ。