ジブラルタ生命 平準定期保険/ 定期保険の返戻率・利回り・保険料・保険期間・保障を評価 レビュー

- オススメ度:

- 保険会社:

- ジブラルタ生命

- 名称:

- 平準定期保険

- 契約年齢:

- 15~65歳

- 保険期間:

- 10・20・25年

- 返戻率:

- 3,591% ※30歳契約

- 特徴:

- お客さまのライフスタイルに合わせて一定期間の保障を準備

ジブラルタ生命 平準定期保険は他社と比較して特に・・・?

ジブラルタ生命の定期保険には、この定期保険以外にも家族収入保険という毎月保険金が受け取れるが総額は逓減していくタイプの保険も存在する。以下、ジブラルタ生命の平準定期保険の概要を記載し、他社と比較する。

この保険は他社の一般的な定期保険と同様に、ジブラルタの定めた保険期間の中から自分で選択し、その保険期間に死亡すると死亡保険金が受け取れる保険だ。保険期間内に死亡しなければ、保障は自動更新されるが、その際に年齢に応じて保険料が上昇する仕組みになっている。25歳で契約して55歳で満了して更新するとなると、25~55歳までの保険料は月額6,760円となるが、更新して55歳から75歳まで保障を延長すると、保険料は月額24,000円まで跳ね上がってしまう。。。定期保険においては共通のポイントだが、忘れずにおきたい。

基本保障以外では他社と比較して特に目立った点はなく、特約でも余命宣告されると保険金を事前に受け取れるリビングニーズ特約があるだけで、特に他社よりも際立って有用なものは見受けられない。

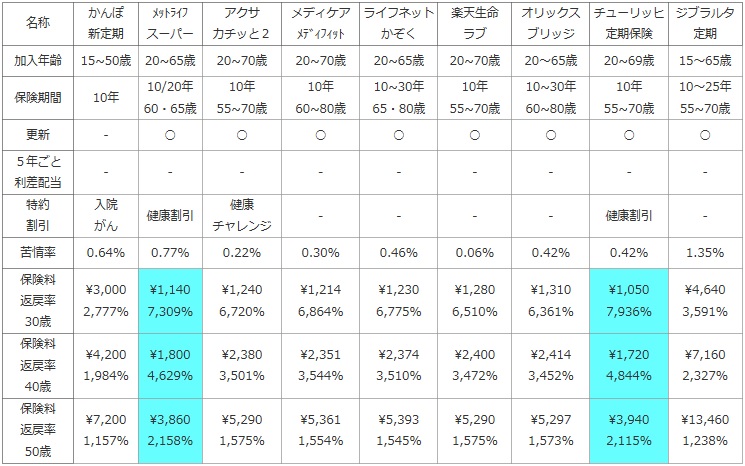

次に下図では各社の定期保険を、加入できる年齢・保険期間・更新の有無・5年ごと利差配当(配当金)の有無に加え、付加できる特約・割引制度などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに保険金額を1,000万円で契約した場合の保険料と、支払った保険料が何%で戻るかを示す「返戻率」で比較した。定期保険の解約返戻金は期待できないため、今回は死亡保険金と保険料から返戻率を算出した。契約者は男性で30・40・50歳に分けて比較した。

| 名称 | かんぽ 新定期 |

メットライフ スーパー |

アクサ カチッと2 |

メディケア メディフィット |

ライフネット かぞく |

楽天生命 ラブ |

オリックス ブリッジ |

チューリッヒ 定期保険 |

ジブラルタ 定期 |

|---|---|---|---|---|---|---|---|---|---|

| 加入年齢 | 15~50歳 | 20~65歳 | 20~70歳 | 20~70歳 | 20~65歳 | 20~70歳 | 20~65歳 | 20~69歳 | 15~65歳 |

| 保険期間 | 10年 | 10/20年 60・65歳 |

10年 55~70歳 |

10年 60~80歳 |

10~30年 65・80歳 |

10年 55~70歳 |

10~30年 60~80歳 |

10年 55~70歳 |

10~25年 55~70歳 |

| 更新 | - | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 5年ごと 利差配当 |

- | - | - | - | - | - | - | - | - |

| 特約 割引 |

入院 がん |

健康割引 | 健康 チャレンジ |

- | - | - | - | 健康割引 | - |

| 苦情率 | 0.64% | 0.77% | 0.22% | 0.30% | 0.46% | 0.06% | 0.42% | 0.42% | 1.35% |

| 保険料 返戻率 30歳 |

\3,000 2,777% |

\1,140 7,309% |

\1,240 6,720% |

\1,214 6,864% |

\1,230 6,775% |

\1,280 6,510% |

\1,310 6,361% |

\1,050 7,936% |

\4,640 3,591% |

| 保険料 返戻率 40歳 |

\4,200 1,984% |

\1,800 4,629% |

\2,380 3,501% |

\2,351 3,544% |

\2,374 3,510% |

\2,400 3,472% |

\2,414 3,452% |

\1,720 4,844% |

\7,160 2,327% |

| 保険料 返戻率 50歳 |

\7,200 1,157% |

\3,860 2,158% |

\5,290 1,575% |

\5,361 1,554% |

\5,393 1,545% |

\5,290 1,575% |

\5,297 1,573% |

\3,940 2,115% |

\13,460 1,238% |

上図で1番右のジブラルタ生命 定期保険だが、加入できる年齢・保険期間は他社と比較して大差ない。一応は年満了で25年が選択できるのは他社より広い数字といえるが、実質は70歳までなどの歳満了を利用すれば年齢次第で25年以上にも設定できるため、意味が無いとはいえないが意味があるとも言い難い。また、特約・割引は目立ったものが無い一方で、苦情率の高さが目に付く。これはジブラルタの主力商品が外貨建て保険などの元本割れの可能性(円高が進行すれば支払った保険料の合計額が保険金額を上回り損をする)がある保険ということもあるだろう。ただ、それを加味するにしても高い数字で、苦情が少ないことが想定される定期保険でも過信は禁物といえそうだ。

保険料は保険金額が2,000万円の額のため横並びで比較はできない。とはいえ単純に2分の1の額にしても保険料(30歳で2,300円)は高く割高感は否めない。保険金額に左右されない返戻率でも他社の最大2分の1程度の数字のため、数字面でのメリットがあるとはいえない。

結論としては、特に保険料が安いわけでもなく保障面でも光るものは見受けられないため、特に他社を押しのけてまでオススメできる保険ではない。大人しく他社の保険料の安い保険を検討するか、保険期間などで融通が利く保険を検討した方が賢明だろう。