朝日生命 普通定期保険/ 定期保険の返戻率・利回り・保険料・保険期間・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 朝日生命

- 名称:

- 普通定期保険

- 契約年齢:

- 20~60歳

- 保険期間:

- 10年

- 返戻率:

- 3,255% ※30歳契約

- 特徴:

- 一定期間の大きな保障をご準備いただけます。

朝日生命 普通定期保険は他社と比較して保険料面でも特約でも!?

朝日生命 普通定期保険は同社で唯一の個人向けの定期保険で、この保険以外には法人向けの定期保険(プレステージ・プレステージ2)が存在する。以下、普通定期保険の概要を記載し、他社と保障・保険料面などで比較する。

この保険は他社の一般的な定期保険と同じく、一定期間内に死亡すれば死亡保険金が受け取れる。終身保険と異なり、解約すると受け取れる解約返戻金が存在しないのは定期保険で共通の特徴だ。基本は掛け捨てとなるが、その分だけ保険料は安い。その一方で、一定期間経過後は更新が必要となり、年齢が上昇している分だけ保険料は高くなるため長期での利用は御法度といえる。

基本保障以外では数多くの特約が用意されているのが、この保険の特徴といえなくもない。入院・成人病・手術・女性疾病など10の特約がある。ただ、どの特約も保険料が上昇し、その内容も本家の医療保険・がん保険には及ばないため基本は不要だ。

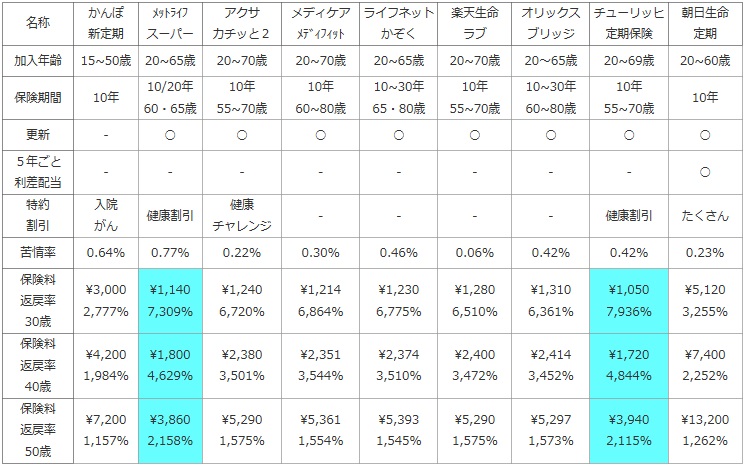

次に下図では各社の定期保険を、加入できる年齢・保険期間・更新の有無・5年ごと利差配当(配当金)の有無に加え、付加できる特約・割引制度などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに保険金額を1,000万円で契約した場合の保険料と、支払った保険料が何%で戻るかを示す「返戻率」で比較した。定期保険の解約返戻金は期待できないため、今回は死亡保険金と保険料から返戻率を算出した。契約者は男性で30・40・50歳に分けて比較した。

| 名称 | かんぽ 新定期 |

メットライフ スーパー |

アクサ カチッと2 |

メディケア メディフィット |

ライフネット かぞく |

楽天生命 ラブ |

オリックス ブリッジ |

チューリッヒ 定期保険 |

朝日生命 定期 |

|---|---|---|---|---|---|---|---|---|---|

| 加入年齢 | 15~50歳 | 20~65歳 | 20~70歳 | 20~70歳 | 20~65歳 | 20~70歳 | 20~65歳 | 20~69歳 | 20~60歳 |

| 保険期間 | 10年 | 10/20年 60・65歳 |

10年 55~70歳 |

10年 60~80歳 |

10~30年 65・80歳 |

10年 55~70歳 |

10~30年 60~80歳 |

10年 55~70歳 |

10年 |

| 更新 | - | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 5年ごと 利差配当 |

- | - | - | - | - | - | - | - | ○ |

| 特約 割引 |

入院 がん |

健康割引 | 健康 チャレンジ |

- | - | - | - | 健康割引 | たくさん |

| 苦情率 | 0.64% | 0.77% | 0.22% | 0.30% | 0.46% | 0.06% | 0.42% | 0.42% | 0.23% |

| 保険料 返戻率 30歳 |

\3,000 2,777% |

\1,140 7,309% |

\1,240 6,720% |

\1,214 6,864% |

\1,230 6,775% |

\1,280 6,510% |

\1,310 6,361% |

\1,050 7,936% |

\5,120 3,255% |

| 保険料 返戻率 40歳 |

\4,200 1,984% |

\1,800 4,629% |

\2,380 3,501% |

\2,351 3,544% |

\2,374 3,510% |

\2,400 3,472% |

\2,414 3,452% |

\1,720 4,844% |

\7,400 2,252% |

| 保険料 返戻率 50歳 |

\7,200 1,157% |

\3,860 2,158% |

\5,290 1,575% |

\5,361 1,554% |

\5,393 1,545% |

\5,290 1,575% |

\5,297 1,573% |

\3,940 2,115% |

\13,200 1,262% |

上図で1番右の朝日生命の定期保険だが、加入できる年齢は他社と大差ない一方で保険期間は10年で、年齢によって満了を迎える歳満了は利用できない。前述したように更新が前提となり、保険料は都度上昇するため注意したい。他社と異なり、5年ごと利差配当があるため市場(特に国債市場)が順調なら配当金が受け取れるのはポイントだ。ただ、そうそう受け取れるものではないため、過度な期待は禁物だ。特約・割引は前述した通り数多くの特約があるが、付加する必要性は乏しい。

保険料は保険金額が2,000万円の額のため、保険金額が1,000万円の他社の定期保険とは横並びで比較はできない。ただ、単純に2分の1にした額でも他社より高く、また保険金額に左右されない返戻率で見ても数字は低いため、保険料面でのメリットがあるとはいえない。

結論としては、保険料面でのメリットがなく特約でも特筆すべきメリットがあるものが見受けられないため特にオススメしない保険といる。おとなしく他社の保険料が安いものを選択するか、保障・保険期間などで使い勝手の良いものを選択するのが賢明だ。