ドコモ 医療保険/ 定期医療保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- ドコモ(東京海上)

- 名称:

- 医療保険

- 保障内容:

- 入院(日帰りから)・手術

- 保険期間:

- 1年

- オリコン:

- 対象外

- 特徴:

- ケータイで簡単にご加入いただけるお手頃な医療保険です!

ドコモ 医療保険は一見すると保険料は安く優秀に見えるが実は!

ドコモ 医療保険は携帯通信会社のドコモが販売している保険で、医療保険以外にも自転車保険・1日自動車保険・海外旅行保険なども販売している。実際にはの保障・サポートは東京海上が担っている。以下、同社の医療保険の概要を記載し他社と比較する。

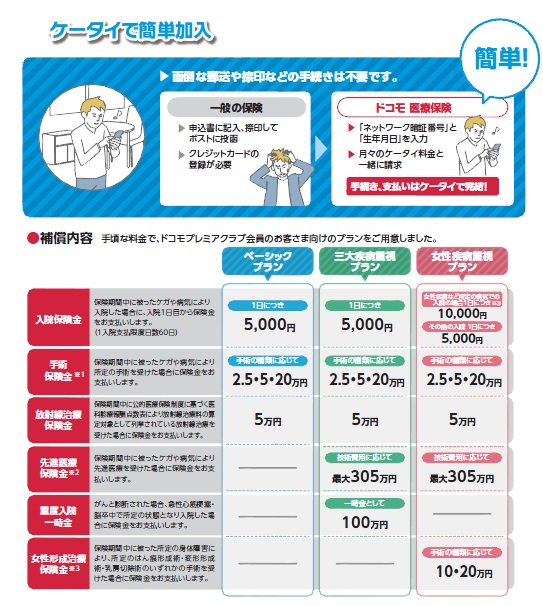

まず注意したいのが、この保険を利用できるのはドコモプレミアクラブの会員に限られる点だ。プレミアクラブはドコモユーザーなら保有するIDから簡単に利用できる。ドコモユーザーでない人もドコモID自体は登録できるが、この保険の最大のメリットである「携帯料金と保険料の合算」「契約が携帯電話で完結」が享受できないため現実的な話しではないだろう。

保障は3つのプランに分かれており、ベーシックだと入院給付金・手術給付金・放射線治療が含まれ、三大疾病だと先進医療と入院一時金が付加される。女性向けプランだと女性形成治療保険金が付加される。他に目立った特約が無く、自由度が他社の医療保険よりも乏しいのは間違いない。さらにプランによって入院日額・手術給付金が増額されることはないため、純粋に特約の必要性だけでプランを判断することになる。考えるにベーシックプランだと先進医療給付金が受けられないため、単体だと三大疾病を検討することになろう。もしも他に医療保険を契約しており、補完・追加目的でドコモを検討しているならベーシックということになる。

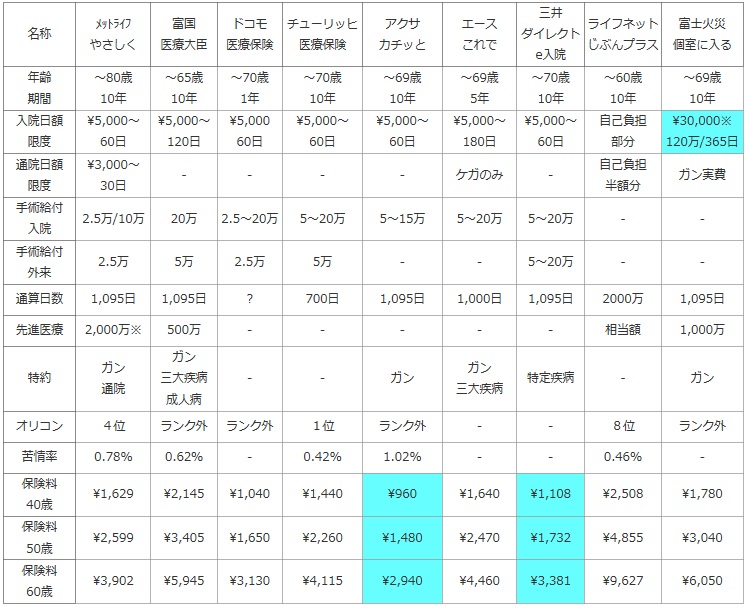

次に、下図では定期医療保険を加入できる年齢・保険期間・入院日額と給付日数・通院日額と給付日数・入院と外来時の手術給付金・通算給付日数・先進医療給付金で比較した。顧客満足度では、保険の究極的な目的である保険金を比較するためオリコンの保険金・給付金ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。

保険料では、男性で入院日額5,000円(月払い)を選択した場合の、40歳・50歳・60歳の月額保険料で比較した。また、先進医療給付金の特約を付加し、通院特約も何かしらの制限があっても付加した。

| 名称 | メットライフ やさしく |

富国 医療大臣 |

ドコモ 医療保険 |

チューリッヒ 医療保険 |

アクサ カチッと |

エース これで |

三井 ダイレクト e入院 |

ライフネット じぶんプラス |

富士火災 個室に入る |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 期間 |

~80歳 10年 |

~65歳 10年 |

~70歳 1年 |

~70歳 10年 |

~69歳 10年 |

~69歳 5年 |

~70歳 10年 |

~60歳 10年 |

~69歳 10年 |

| 入院日額 限度 |

\5,000~ 60日 |

\5,000~ 120日 |

\5,000 60日 |

\5,000~ 60日 |

\5,000~ 60日 |

\5,000~ 180日 |

\5,000~ 60日 |

自己負担 部分 |

\30,000※ 120万/365日 |

| 通院日額 限度 |

\3,000~ 30日 |

- | - | - | - | ケガのみ | - | 自己負担 半額分 |

ガン実費 |

| 手術給付 入院 |

2.5万/10万 | 20万 | 2.5~20万 | 5~20万 | 5~15万 | 5~20万 | 5~20万 | - | - |

| 手術給付 外来 |

2.5万 | 5万 | 2.5万 | 5万 | - | - | 5~20万 | - | - |

| 通算日数 | 1,095日 | 1,095日 | ? | 700日 | 1,095日 | 1,000日 | 1,095日 | 2000万 | 1,095日 |

| 先進医療 | 2,000万※ | 500万 | - | - | - | - | - | 相当額 | 1,000万 |

| 特約 | ガン 通院 |

ガン 三大疾病 成人病 |

- | - | ガン | ガン 三大疾病 |

特定疾病 | - | ガン |

| オリコン | 4位 | ランク外 | ランク外 | 1位 | ランク外 | - | - | 8位 | ランク外 |

| 苦情率 | 0.78% | 0.62% | - | 0.42% | 1.02% | - | - | 0.46% | - |

| 保険料 40歳 |

\1,629 | \2,145 | \1,040 | \1,440 | \960 | \1,640 | \1,108 | \2,508 | \1,780 |

| 保険料 50歳 |

\2,599 | \3,405 | \1,650 | \2,260 | \1,480 | \2,470 | \1,732 | \4,855 | \3,040 |

| 保険料 60歳 |

\3,902 | \5,945 | \3,130 | \4,115 | \2,940 | \4,460 | \3,381 | \9,627 | \6,050 |

上図で左から3番目のドコモ 医療保険だが、まず保険期間が1年と他社より短い点に注意したい。定期医療保険は更新の度に保険料が年齢に応じて上昇する。さすがに1年毎に保険料が上昇しないが、ドコモでも5歳区切りで保険料が上昇していく。保障では入院日額は5,000円となり他の金額は選択できず、給付日数は60日と他社並だ。手術給付金も他社同様に、手術の種類によって変動する仕組みとなっている。前述したようにベーシックプランだと先進医療給付金は含まれない点は注意が必要だ。

顧客満足度の面では、当然ながらドコモではオリコンには調査対象になっておらず、損害保険会社である東京海上もランクインしていない。苦情率も損害保険会社と生命保険会社を同列に見るのは、医療保険以外に扱っている保険が大きく異なるためフェアではないため比較はできない。その一方、保険料は他社と比較して最安値クラスだ。最安値のアクサ、次に安い三井ダイレクトとも僅差の額で、一見すると保険料は優秀ではある。ただし、1年更新であるため、例えば60歳だと前半は3,130円だが、後半になると4,170円まで保険料は跳ね上がる。実際には前述の2社の方が保険料は断然安い。

結論としては、保障が厚いわけではなく、その分だけ保険料が安いわけではないためイマイチだ。1年更新というのもデメリットが容易に想像できる一方で、メリットは想像し難い。強いて挙げれば、病歴が保険契約の前提にひっかからない前提で、1~4年内に病気になる予想があるなら検討の余地はなくはないが、あまりに現実離れした仮定だ。携帯料金と合算・携帯電話から契約できるとはいえ、やはりイマイチな保険で間違いなさそうだ。