ソニー生命 特定疾病保険を比較・評価

- オススメ度:

- 保険会社:

- ソニー生命

- 名称:

- 生存給付保険(終身型)他

- 加入年齢:

- 5~65歳

- 保障期間:

- 終身

- 保障内容:

- 三大疾病・死亡・要介護

- 特徴:

- がん・急性心筋梗塞・脳卒中の三大疾病に備える保険です

ソニー生命の特定疾病保険は、生前給付保険・米ドル建生前給付終身保険・三大疾病収入保障保険等々の7つのタイプが用意されています。どのタイプも三大疾病(がん・脳卒中・心筋梗塞)になるか死亡すると保険金が受け取れますが、保障・保険金等で細かい違いがあります。

同社の決算資料によると、7つの中で2018年度の新契約件数で最も多いのは「米ドル建生前給付終身保険(生活保障型)」の5.8万件です。次いで「生前給付逓減定期保険(生活保障型)」の2.4万件、「生前給付定期保険(生活保障型)」の2.2万件が多いです。それ以外は1000~6000件となっていますが、良い保険である可能性もあります。以下で概要を記載し他社の保険と比較していきます。

概要

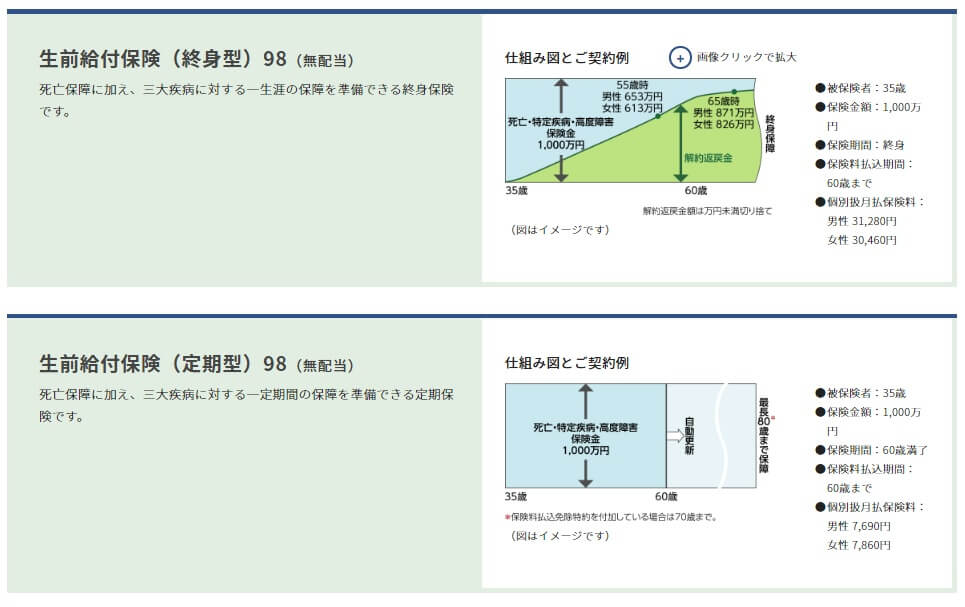

ソニー生命の7つの特定疾病保険の中で最もベーシックなのが「生前給付保険(終身型)」で、他の特定疾病保険は派生形ともいえます。生前給付保険(終身型)は保障は一生涯継続し、がん・脳卒中・心筋梗塞の三大疾病か死亡・高度障害になると1回だけ保険金が受け取れます。定期型になると60~70歳で保障が終了しますが、その分だけ保険料が安くなります。子供が成人するまでの期間限定で保障が欲しい人に向いています。

三大疾病・死亡・高度障害に加えて公的介護保険の要介護2以上に認定されると保険金が受け取れるのが「生前給付終身保険(生活保障型)」です。こちらも保障が一生涯継続する終身型と、一定期間だけ保障される定期型があります。さらにアメリカドルで積み立てる「米ドル建て生前給付終身保険(生活保障型)」と、受け取れる保険金が年々減少する「生前給付逓減定期保険(生活保障型)」があります。

米ドル建てだと為替レートが円安になれば受け取る保険金が増加します。その逆に円高になれば保険金が当初の想定より少なくなる可能性もあります。逓減定期保険は保険金が年々減少しますが、その分だけ保険料が安くなります。子供が大きくなれば病気で働けなくとも必要となる金額は減ると考える人には、逓減型は合理的な保険となります。

最後に三大疾病収入保障保険は、保険金を分割して年金形式で受け取れるタイプの保険です。一定期間だけ確実に保険金を受け取る確定年金と、生存する限り受け取れる有期年金があります。各々の特定疾病保険の差をまとめると、保障が一生涯か否か、どのように保険金受け取るか、要介護状態を保障するか、円建てかドル建てかに集約されます。

保障内容

この保険は三大疾病か死亡時に保険金が受け取れますが、三大疾病でソニー生命が定める条件(保険金支払事由)に合致する必要があります。がんの保険金支払事由は「診断が確定」ですが、心筋梗塞は「労働の制限を必要とする状態が60日以上継続」で脳卒中は「所定の後遺症が60日以上継続」となっています。心筋梗塞・脳卒中は医師から診断されただけは不十分ということです。

心筋梗塞の平均入院日数は16~20日(平成29年厚労省の患者調査)ですから、退院後も自宅療養期間が40日以上継続する必要があります。数日の自宅療養で済む軽度の心筋梗塞だと保険金は受け取れない可能性があります。他方で脳卒中は「所定の後遺症が60日以上継続」が条件ですが、平均入院日数は約90日(同調査)のため入院だけでも条件に該当しそうです。ただ、ほぼ後遺症が無く完治すると保険金を受け取れない可能性は秘めています。

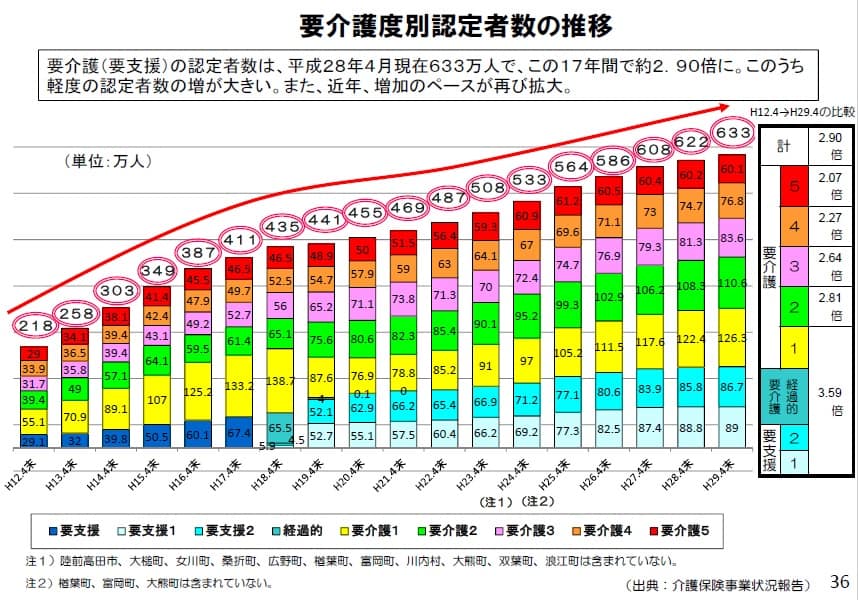

また、ソニー生命の特定疾病保険でも生活保障型は要介護状態も保障の対象となります。要介護状態は公的介護保険制度の要介護2以上の認定が必要です。多くの民間の介護保険は要介護2以上が条件ですが、最近では要介護2より手前で保険金が受け取れるものも登場しています。

例えば、朝日生命の「あんしん介護」は要介護1に認定されると保険料の支払を免除、さらに手前の要支援2で一時金が受け取れます。厚労省の介護保険事業報告(平成28年度)によると介護認定された約630万人のうち、約50%が要介護1以下です。要介護になっても保険金が受け取れない可能性があります。

メリット

ソニー生命の特定疾病保険のメリットとしては、終身型なら保障が一生涯継続して保険料が上昇しない点が挙げられます。中途解約しても解約返戻金が受け取れるため、掛け捨てと異なり保険料が完全に無駄にはなりません。定期型だと更新時に年齢により保険料が上昇しますが、保険料が安いというメリットがあります。

また、生活保障型なら三大疾病・死亡に加えて要介護でも保険金が受け取れるメリットがあります。厚労省の人口動態統計2019によると日本人の死因のうち三大疾病が全体の約60%を占めていますが、残りの死因は他の病気なり事故なりです。つまり他社の三大疾病保険なら生前に受け取れない可能性が40%あることになります。

その点、要介護状態で保険金を受け取ることまで含めれば40%の可能性を一段と低くできます。コープ団体保険の三大疾病保険でも要介護状態を保険金支払事由にしていますが、その他の三大疾病保険は要介護では受け取れません。日本生命等だと死亡時にも保険金を受け取れません。そのため要介護までカバーできるのはメリットといえます。

また、様々な保険金の受け取り方ができるのもソニー生命ならではのメリットです。他社と同じように保険金を一時金で一括で受け取る他に、分割して毎年受け取る(収入保障保険)方法や受け取れる保険金額が毎年減る(逓減型)方法があります。どちらも家族のことを考えつつ保険料を節約できます。

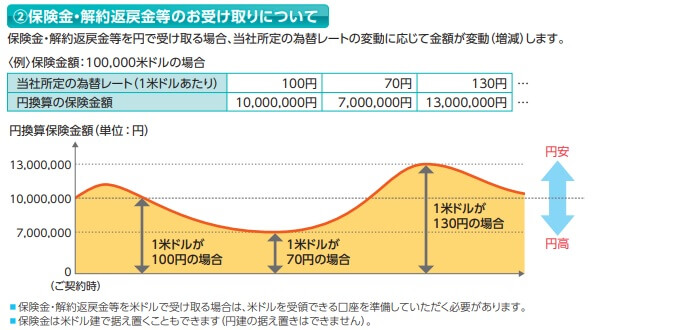

そして米ドル建てでは、円安の程度によっては保険金額を大きく増額させられます。円建てだと保険金額に不足感があっても為替分で賄える可能性があり、さらには解約返戻金も増額される可能性もあります。外貨建て資産が1つも無いなら資産形成・資産防衛の面で役に立つでしょう。

デメリット・注意点

ソニー生命の特定疾病保険のデメリットは、まずは「がんは悪性新生物に限られる」点が挙げられます。悪性新生物ではない上皮内新生物(初期のがん)や良性のがん(子宮筋腫などの良性腫瘍)は保障の対象外です。他社では日本生命の三大疾病保障保険は上皮内新生物でも保険金の10%分が受け取れます。

心筋梗塞・脳卒中は所定の状態が60日以上継続する必要がありますが、日本生命・オリックス生命の三大疾病保障保険なら手術を受けただけでも保険金が受け取れます。幸いにも軽度だったとしても保険金を受け取れますから、ソニー生命は他社に保障面で劣るといえます。

また、7つのタイプから自分に適したものを選べる点はメリットでもありますが、どれにするか迷ったり選択を間違うという点ではデメリットになります。例えば、子供の成長に応じて必要な保険金額は減ると考えて、生前給付逓減定期保険を選択したとします。しかし、予想に反して子供が優秀で医学部に進学したり海外へ留学するかもしれません。そうなると保険金額は不足する可能性があります。

さらに米ドル建て型に限っては、円安ではなく円高になれば保険金額が大きく減る可能性があります。仮に保険金額500万円を見込んでいたとしても、ドル円の為替レートが100円から80円まで円高になれば保険金額は400万円に減ります。一定程度の円高も見込んで保険金額を設定しなければ、いざ三大疾病になった時に生活費・治療費等に支障を来たします。

保険料と保障を他社と比較

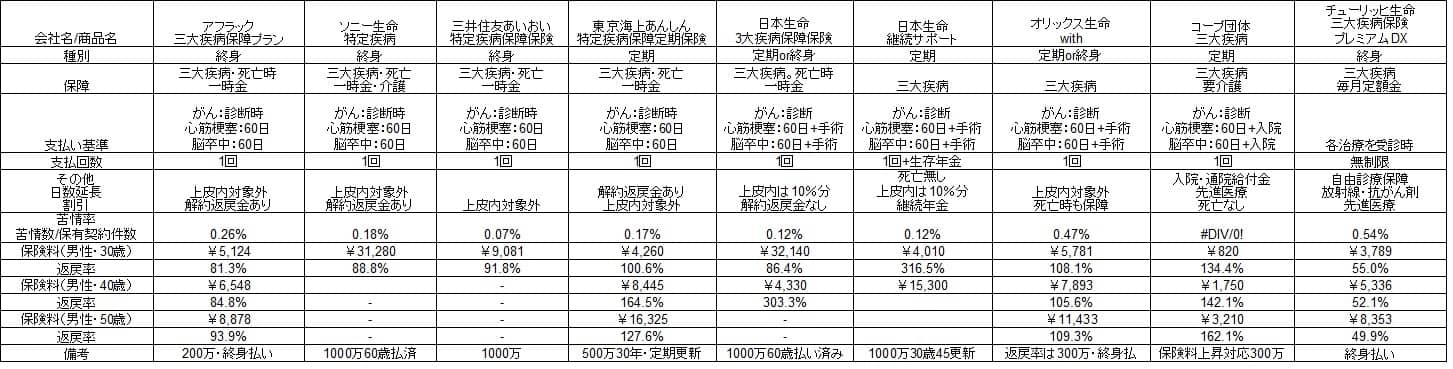

ソニー生命の特定疾病保険の保険料は各タイプで異なります。最もベーシックな生前給付保険(終身型)だと、30歳で保険金額1000万円で60歳払い済みにすると保険料は月額31280円(2020年時点)となります。この保険料で仮に70歳で三大疾病になると、返戻率は100%を下回る88.8%となり貯金した方が得だったことになります。

もちろん70歳より前に三大疾病になる可能性もありますが、厚労省の患者調査等では多くの人が60代後半か70歳以降に三大疾病になります。さらに他社には同じ条件で返戻率が100%を上回る三大疾病保険もあります。下図の他社と比較した図を見て下さい。

各社で保険金額が異なるため一律で保険料は比較できません。そのため返戻率で比較する必要がありますが、返戻率では東京海上日動あんしん生命・オリックス生命・コープ団体保険の三大疾病保険も返戻率は100%を超えます。そのためソニー生命の保険料は割高といえます。

ちなみにデメリットで既述した上皮内新生物と保険金支払事由は、一部を除いて他社でも同様のことがいえます。ただ、日本生命なら両方のデメリットがなく、オリックス生命なら保険金支払事由のデメリットを回避できます。

評判・苦情

ソニー生命の決算資料によると2018年度の特定疾病保険の新規契約件数は、7つのタイプを合算すると約10万件です。同社の中では米ドル建て終身保険よりは契約数は少ないのですが、医療保険に匹敵する契約数のため人気があるといえます。新契約数から考えると、ソニー生命の特定疾病保険は評判が良いといえそうです。

また、生命保険協会のデータによるとソニー生命全体に寄せられている苦情数は1.48万件(2019年度第3四半期時点)です。総契約数の2400万件で割り算すると苦情率は0.18%で、1000契約のうち1.8件で苦情が発生している計算です。チューリッヒ生命の0.54%やオリックス生命の0.47%やアフラックの0.26%よりも低く、同社に寄せられる苦情は少なめといえます。

さらに調査・コンサルティングの国際的な専門機関であるJ.D.パワージャパンが、2020年3月に「2020年 生命保険契約満足度調査」を発表しました。調査対象は保険を新規購入・更新した約9000人を対象としており、数人程度が言う評判より信頼感があります。

この調査でもソニー生命は27社中2位と高順位で顧客満足度は高いといえます。調査項目は保障・保険料の他に契約・更新時の手続き・顧客対応まで含まれます。契約前の手続きからアフターフォローまで評判は良いと考えて差し支えないでしょう。

総合評価・おすすめか?

結論としては、悪くはないが微妙な保険だといえます。保障面では様々なタイプから選べたり要介護状態までカバーできる点は評価できますし、手続き等も含めて評判も悪くはありません。しかし、保険料面では他社と比較してイマイチな数字で、解約返戻金があるとはいえ得な保険とは言い難いです。その点を補完するのは米ドル建てですが、少なからず為替相場の知識・知見が必要となります。

他社の保険でも良いなら保障重視なら日本生命・オリックス生命、保険料も重視するなら定期型のコープ団体保険等があります。とりあえずソニー生命以外の他社の三大疾病保険(特定疾病保障保険)も検討した方が賢明です。