日本生命 3大疾病保障保険を比較・評価

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- 3大疾病保障保険

- 加入年齢:

- 3~75歳

- 保障期間:

- 定期or終身

- 保障内容:

- 三大疾病・死亡

- 特徴:

- がん・急性心筋梗塞・脳卒中と死亡に備える保険です

日本生命の3大疾病保障保険は、三大疾病(がん・脳卒中・心筋梗塞)になるか死亡すると保険金が受け取れる保険です。日本生命には同じく三大疾病に備える保険として「継続サポート 3大疾病保障保険(5つ星)」があります。こちらは2015年から販売開始しており、3大疾病保障保険よりも新しい保険です。

ただ、3大疾病保障保険の方が多少古くても優れている面もあります。以下では継続サポート~にも触れながら、3大疾病保障保険の概要を記載し他社の保険と比較していきます。

概要

日本生命の3大疾病保障保険は三大疾病と死亡が主たる保障で、保険期間は有期型(定期型)と終身型から選択します。有期型だと15年なりの一定期間が経過すると、更新しない限りは保障が消滅します。終身型だと保障は死亡するまで一生涯継続されます。

現在は多くの保険で終身型が好まれる傾向にありますが、有期型だと保険料が安いというメリットがあります。もしも保険に加入する目的が「働けなくなるリスクへの備え」であれば、終身型ではなく有期型で保険期間を60歳までにしても差し支えありません。子供が成人するまでの保険と考えている場合も同様です。

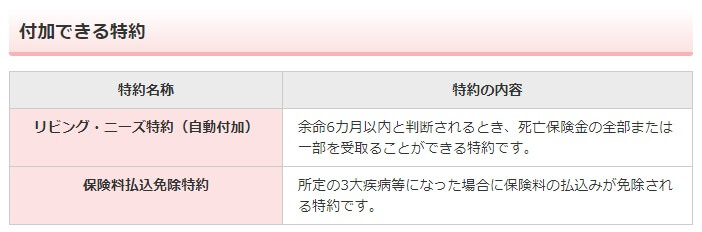

また、付加できる特約にはリビングニーズ特約と保険料払込免除特約があります。リビングニーズ特約は余命6ヶ月以内と診断されると、あらかじめ保険金を受け取れる特約です。余命を楽しむためでも治療費に充てるでも使い道は自由です。この特約は自動付加ですが、特に邪魔にはなる特約ではありません。

保険料払込免除特約は、三大疾病で日本生命が定める所定の状態になれば以後の保険料が免除されます。がんは診断確定で、脳卒中・心筋梗塞は手術を受けるか60日以上の状態継続になる必要があります。この保険は上皮内新生物でも10%分の保険金が受け取れますが、上皮内新生物では保険料は免除されません。

また、三大疾病以外でも保険料が免除されることがあります。具体的には身体障害者福祉法の1~3級か、公的介護保険制度の要介護2以上に該当すると免除されます。要介護2以上の介護状態になっても保険金は受け取れませんが、保険料は免除されますから大きな負担減となるでしょう。60歳払済ではなく終身払いを検討しているなら契約後も忘れないようにしましょう。

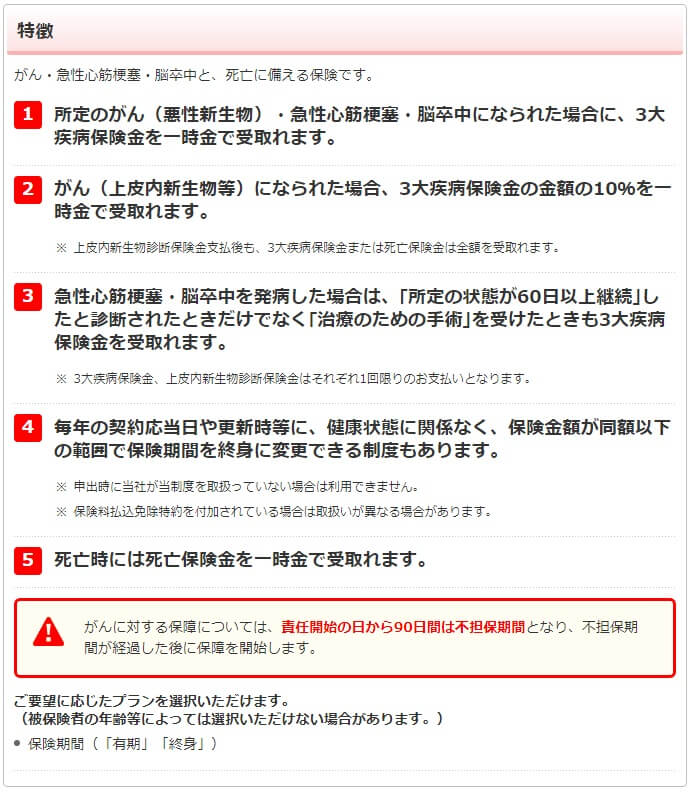

保障内容

この保険は三大疾病・死亡時に保険金が受け取れますが、保険金が受け取れる条件(保険金支払事由)は病気によって異なります。がんの保険金支払事由は「診断が確定」ですが、心筋梗塞は「手術」か「60日以上の労働制限が必要な状態」、脳卒中は「手術」か「60日以上の他覚的な神経学的後遺症」となっています。

他社の多くの三大疾病保障保険(特定疾病保険)では、脳卒中・心筋梗塞は所定の状態が60日以上継続しないと保険金を受け取れません。しかし、厚労省の患者調査2017によると心筋梗塞の平均入院日数の16~20日であり、脳卒中は後遺症が無く完治すると保険金を受け取れない可能性があります。

その点、日本生命なら治療のために手術を受ければ確実に保険金が受け取れます。さらに他社だと所定の状態が60日継続するまで保険金を請求できませんが、手術を受ける段階で保険金を請求できるためスピーディーに保険金を受け取れます。

メリット

この保険のメリットとしては、まずは有期型(定期型)と終身型を選択できる点が挙げられます。有期型と終身型にはメリットもデメリットもあり、どちらを選ぶかは個人の考え方次第です。有期型は保険料が無駄になるというイメージから敬遠する人もいますが、収入面を考えれば三大疾病になるのは定年退職後より現役中の方がリスクが高いです。

なぜなら三大疾病になり退職すると収入が絶たれます。会社員なら傷病手当金が受け取れますが、受取額は給料の概ね3分の2程度になってしまいます。その点、定年退職後なら年金が収入となり、住宅ローン・子供の学費といった負担も軽減・消滅しているはずです。そう考えると有期型にするのも1つの手といえるはずです。

もちろん保険金を何が何でも受け取りたい人、それが自分の死後に遺族が受け取るのでも良いなら終身型にするのも良いでしょう。契約中に有期型から終身型に変更することも可能で、どちらの考えにするにしても日本生命なら選択の余地があります。他社のようにどちらか一方ではない点でメリットといえます。

また、前述した脳卒中・心筋梗塞の保険金支払事由に手術が含まれているのもメリットです。がんの保険金支払事由は他社と同じく診断確定ですが、上皮内新生物も保障の対象となるのはメリットです。受け取れる上皮内新生物診断保険金は本来の保険金額の10%分(保険金額100万円なら10万円)ですが、受け取った後に三大疾病になっても保険金額を満額受け取れます。上皮内新生物によりトータルで受け取る保険金は10%分増額されることになります。

また、三大疾病の他に死亡も保障される点は家族を持つ人にはメリットといえます。あくまで遺族が受け取ることになりますが、三大疾病以外の表記になって死亡しても確実に保険金は受け取れます。同じ日本生命でも継続サポート三大疾病保険だと死亡保険金が保険金額の10%に減額されています。

デメリット・注意点

この保険のデメリットは有期型であれば、保障が消滅するため自前で保険期間終了後に治療費を用意する必要があります。もしも退職金・貯金なりで治療費を100~200万円ほど用意できなければ、治療費で困窮しますからデメリットになり得ます。その心配は終身型にはありませんが、その分だけ保険料が高い(返戻率)が低ければ無意味です。

上皮内新生物診断保険金はメリットでもありますが、同じ理由でデメリットになる可能性もあります。なぜなら上皮内新生物診断保険金の分だけ保険料が割高になっている可能性があるからです。この点については保険料の箇所で後述します。

ちなみに、この保険には有期型でも終身型でも解約返戻金(解約払戻金)がありません。そのため中途解約しても支払った保険料の一部が戻ってきません。解約返戻金は保険料総額の5~6割程度もあれば良い方ですが、それでも中途解約する可能性を考慮すると解約返戻金があった方が良いです。他社ではアフラック・ソニー生命・東京海上あんしん生命等の三大疾病保険には解約返戻金があります。

保険料と保障を他社と比較

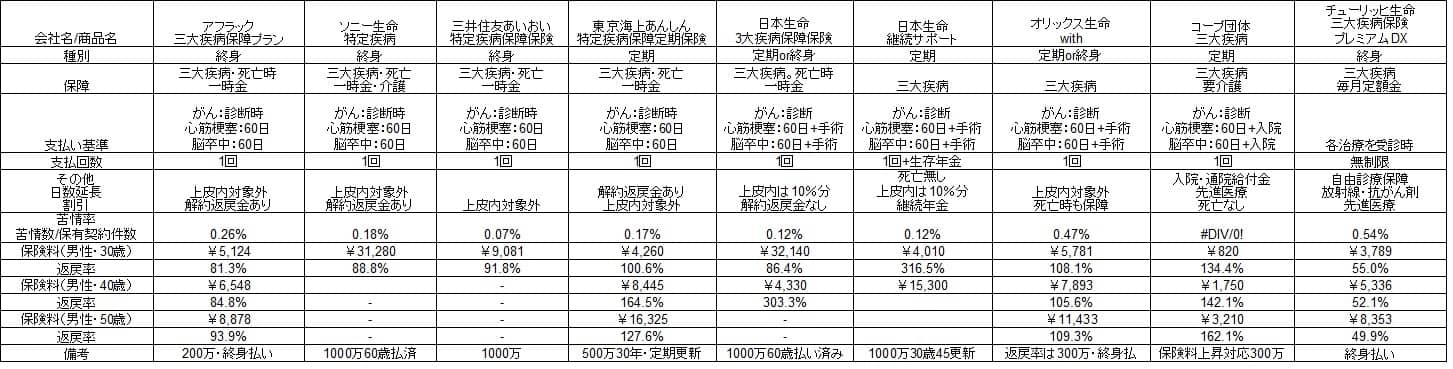

この保険の保険料は30歳男性で保険金額1000万円(終身型・60歳払い済み)で月額32140円です。同じ条件で15年で更新する有期型だと45歳までは月額4330円で、45~59歳は月額13990円となります。終身型の返戻率は86%と100%を下回りますから貯金の方が得となります。下図の他社と比較した図を見て下さい。

各社で保険金額が異なるため保険料だけで損得は比較できません。他社の同じ終身型の返戻率で比較すると、アフラックの特定疾病保険よりは得ですが、ソニー生命・三井住友海上あいおい生命よりは損ともいえます。さらにオリックス生命は返戻率が100%を上回るため、日本生命の保険料が得とはいえません。

ただ、上皮内新生物診断保険金を受け取る前提なら、終身型の返戻率は95%まで上昇します。返戻率でソニー生命・三井住友を上回るため悪くはないとも考えられます。とはいえ「がん登録・統計(国立がん研究センター)」によると、男性のがんのうち8.8%が上皮内新生物で残りの91.2%が悪性新生物ですから、上皮内新生物診断保険金が必要不可欠とは言い切れません。他方で女性だと12%まで上昇するためプラスに働くかもしれません。

一方で定期型だと保険料は安くなりますが、60歳以降での更新で保険料が2万円台にまで上昇し負担は大幅増になります。60歳までの有期型なら保険料は悪くないかもしれませんが、同じ定期型ならコープ団体保険の方が返戻率からすると得な感があります。

評判・苦情

日本生命の決算資料によると2018年度の3大疾病保障保険の新規契約件数は18.6万件で、定期保険(16.6万件)・がん医療保険(13.4万件)よりも多く介護保障保険に匹敵する契約数です。契約数からするとトップ5に入りますから、同社の中では評判が良いといえます。また、同じ三大疾病を保障する継続サポート3大疾病保険の契約数が17.7万件ですから、必ずしも新しい方が人気を集めたり評判が良いわけではありません。

また、生命保険協会のデータによると、日本生命全体に寄せられている苦情数は40832件(2019年度第3四半期時点)です。総契約数の3285万件で割ると苦情率は0.12%で、1000契約のうち1.2件で苦情が発生している計算です。アフラックの0.26%やオリックス生命の0.47%より低いため、同社に寄せられる苦情は少なめといえます。

ただ、2020年3月に発表された「2020年 生命保険契約満足度調査(J.D. パワー ジャパン)」によると、顧客満足度は27社中15位と中位です。この調査の対象は保険を新規購入・更新した約9000人で、数人・数十人程度の口コミ・評判よりも信頼感があります。

この調査の項目は保険の保障・保険料の他に、契約・更新時の手続きや契約後の顧客対応まで含まれます。保険の内容はともかく、契約前の手続きからアフターフォロー等では評判は標準か少し悪いとも考えられます。

総合評価・おすすめか?

結論としては微妙なところですが悪くない保険といえます。保険料は他社と比較して決して得ではなく、アフターフォローなども考慮すると微妙ともいえます。ただ、手術でも保険金が受け取れる等の保障面で評価でき、保険そのものの評判も悪くありません。そのため総合的には悪くない保険といえるでしょう。

終身型・定期型では、定期型だと保険料からするとイマイチといえるかもしれません。定期型ならコープ団体保険の三大疾病保険も併せて検討した方が賢明でしょう。