第一生命 シールドU/ 特定疾病・三大疾病保障保険の保険料・返戻率・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- 第一生命

- 名称:

- シールドU

- 加入年齢:

- 15~70歳

- 保障期間:

- 定期

- 保障内容:

- 三大疾病・死亡

- 特徴:

- 3大疾病による所定の状態、死亡・高度障害に備えられる

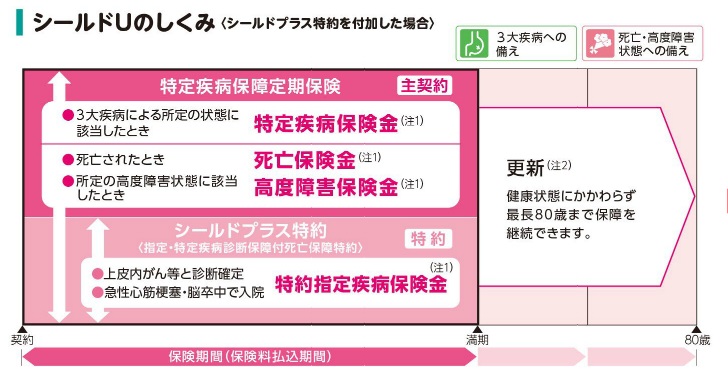

第一生命 シールドUはシールドプラス特約が非常に魅力的だが!?

※第一生命のシールドUは、複数の保険を組み合わせてパッケージ契約するジャストに組み入れられました。

シールドUは第一生命が募集・販売する三大疾病保障保険で、三大疾病(がん・脳卒中・心筋梗塞)と死亡に備えられる。以下、概要を記載し他社と比較する。

この保険は三大疾病に罹患するか、三大疾病に罹患せずに死亡・高度障害となると保険金が受け取れる。このままでは他社と同じく、上皮内新生物は対象外で、心筋梗塞・脳梗塞は60日以上の労働制限状態が保険金支払いの必須条件でメリットはない。しかし、シールドプラスU特約を付加することで状況は一変する。シールドプラスU特約を付加すると、上皮内新生物も対象となり、さらに1日以上の入院で保険金が受け取れるようになる。このメリットは大きく、特に1日以上の入院のメリットは大きい。60日以上だと最短でも61日以後に保険金を受け取ることになるが、1日以上の入院なら数週間で保険金が受け取れるため金銭的な負担(不安)は早々に一掃できる。

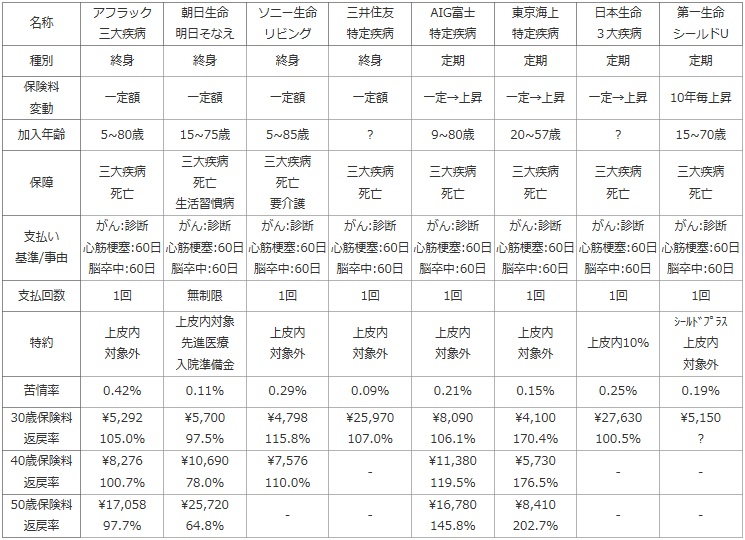

次に下図では三大疾病保障保険(特定疾病保障保険)を、種別・保険料の変動の有無・加入年齢・保障内容・支払条件(支払い事由/基準)・保険金の支払い回数等で比較した。また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、顧客満足度と自分が苦情を言う可能性を考慮した。

保険料は男性で30歳・40歳・50歳の月額と返戻率で比較した。その際に60歳で保障が終了するタイプの保険は70歳で三大疾病に罹患して保険金を受け取る(がん保険は必要か?等を参照)と想定して比較した。

| 名称 | アフラック 三大疾病 |

朝日生命 明日そなえ |

ソニー生命 リビング |

三井住友 特定疾病 |

AIG富士 特定疾病 |

東京海上 特定疾病 |

日本生命 3大疾病 |

第一生命 シールドU |

|---|---|---|---|---|---|---|---|---|

| 種別 | 終身 | 終身 | 終身 | 終身 | 定期 | 定期 | 定期 | 定期 |

| 保険料 変動 |

一定額 | 一定額 | 一定額 | 一定額 | 一定→上昇 | 一定→上昇 | 一定→上昇 | 10年毎上昇 |

| 加入年齢 | 5~80歳 | 15~75歳 | 5~85歳 | ? | 9~80歳 | 20~57歳 | ? | 15~70歳 |

| 保障 | 三大疾病 死亡 |

三大疾病 死亡 生活習慣病 |

三大疾病 死亡 要介護 |

三大疾病 死亡 |

三大疾病 死亡 |

三大疾病 死亡 |

三大疾病 死亡 |

三大疾病 死亡 |

| 支払い 基準/事由 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

| 支払回数 | 1回 | 無制限 | 1回 | 1回 | 1回 | 1回 | 1回 | 1回 |

| 特約 | 上皮内 対象外 |

上皮内対象 先進医療 入院準備金 |

上皮内 対象外 |

上皮内 対象外 |

上皮内 対象外 |

上皮内 対象外 |

上皮内10% | シールドプラス 上皮内 対象外 |

| 苦情率 | 0.42% | 0.11% | 0.29% | 0.09% | 0.21% | 0.15% | 0.25% | 0.19% |

| 30歳保険料 返戻率 |

\5,292 105.0% |

\5,700 97.5% |

\4,798 115.8% |

\25,970 107.0% |

\8,090 106.1% |

\4,100 170.4% |

\27,630 100.5% |

\5,150 ? |

| 40歳保険料 返戻率 |

\8,276 100.7% |

\10,690 78.0% |

\7,576 110.0% |

- | \11,380 119.5% |

\5,730 176.5% |

- | - |

| 50歳保険料 返戻率 |

\17,058 97.7% |

\25,720 64.8% |

- | - | \16,780 145.8% |

\8,410 202.7% |

- | - |

上図で1番右の第一生命 シールドUだが、保障は定期で一定期間が経過すると更新が求められ更新しなければ消滅する。さらに更新ごとに保険料が上昇するのだが、その期間が10年か15年のため結構な頻度で保険料が上昇していく。加齢と共に保険料負担が増大していくため注意が必要だ。契約できる年齢・保障は他社と大差ないが、支払い事由はシールドプラス特約を付加することで大幅に拡充できる。ただ、特約を付加しなければ他社と同じ月並みな内容に留まる。

保険料は保険金1,000万・30歳時のピンポイントの額しか明らかではなく、金額の高低でも返戻率でも比較ができない。ただ、30歳で5,000円台となると50~60歳代となると15,000円以上、下手すれば2万円台もあり得る。保険料面では期待はできまい。

結論としては、シールドプラス特約が非常に魅力的なのだが、保険料がネックでオススメし難い保険だ。奇跡的に保険料が安ければ検討の余地が出てくるが、その可能性は極めて低いだろう。大人しく他社の保険を選択した方が賢明だろう。