アフラック 三大疾病保障プランを比較・評価

- オススメ度:

- 保険会社:

- アフラック

- 名称:

- 三大疾病保障プラン

- 加入年齢:

- 5~80歳

- 保障期間:

- 終身

- 保障内容:

- 三大疾病・死亡

- 特徴:

- がん・急性心筋梗塞・脳卒中に一時金で備えられる

アフラックの三大疾病保障プランは1995年からアフラックが募集・販売している三大疾病保障保険です。三大疾病(がん・脳卒中・心筋梗塞)になるか死亡すると保険金が受け取れます。アフラックの主力は医療保険・がん保険のため、三大疾病保障プランの存在感は薄いです。

現にアフラックの決算資料によると2018年度の新契約件数は医療保険が約31万件、がん保険が115万件に対して、三大疾病保障プランは僅か1000件程度です。アフラックの中では医療保険・がん保険に三大疾病向けの特約を付加するのが主となっているのかもしれません。とはいえ良い保険である可能性もありますから、以下で概要を記載し他社の保険と比較していきます。

概要

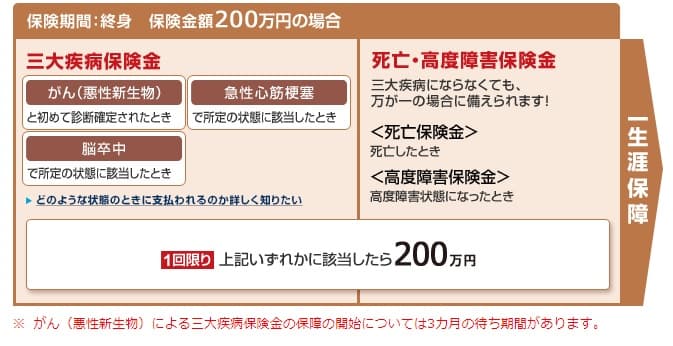

アフラックの三大疾病保障プランは保険期間が終身で保障は一生涯継続します。保障が一生涯継続するとはいえ、1回でも三大疾病(がん・脳卒中・心筋梗塞)になって保険金を受け取ると保障は消滅します。また、死亡・高度障害になって保険金を受け取っても保障は消滅します。1回の保険金で消滅するのは他の多くの三大疾病保障保険も同様です。

加入年齢は5~80歳までで、契約後に保険料は年齢によって上昇はしません。保険金額は100~2000万円まで設定することが可能で、保険金額を高額に設定するほどに保険料は上昇します。また、保険金額は39歳以下なら1500万円まで設定できますが、40~60歳だと1000万円、61~70歳は400万円までが限度となります。

また、中途解約すると解約返戻金が受け取れますが、短期間で解約すると解約返戻金は0円か僅かな金額に留まります。基本的には解約返戻金は少額だと考えておいた方が賢明でしょう。

保障内容

この保険は心筋梗塞・脳卒中・がんの三大疾病に加えて、死亡・高度障害時の保険金が受け取れます。ただ、三大疾病になるだけでは不十分で、アフラックの定める条件に合致しなければ保険金を受け取れません。この条件のことを保険金支払事由といいます。

アフラックの場合、がんの保険金支払事由は「診断が確定」ですが、心筋梗塞は「労働の制限を必要とする状態が60日以上継続」で脳卒中は「他覚的な神経学的後遺症が60日以上継続」となっています。心筋梗塞・脳卒中は医師から診断されただけは不十分ということです。

それでは心筋梗塞での「労働の制限を必要とする状態」とは何なのでしょうか。アフラックの公式HPによると「軽い家事等の軽労働や事務等の座業はできるが、それ以上の活動では制限を必要とする状態」とされています。この条件には60日以上の入院なら文句無しで該当しますが、厚労省の患者調査2017では平均入院日数は16~20日、国立循環器病研究センターの病院指標では13~18日ですから60日には足りません。

そのため退院後も自宅療養期間が40日以上(1ヶ月と10日以上)継続することが必要と考えられます。日本クリティカルケア看護学会誌「心筋梗塞を発症した成人の復職に伴う困難と対応」によると、軽度の心筋梗塞(軽度とはいえ入院はしている)だと3日の入院と7日の自宅療養で済んでいるケースもあります。そのため心筋梗塞になっても軽度であれば保険金は受け取れないことがあることになります。

また、心筋梗塞に発展する可能性がある狭心症も保障の対象外となっています。狭心症も程度によっては手術が必要になりますが、その場合も保険金は受け取れません。ただ、狭心症については他社も保障の対象外としていることが大半です。

脳卒中では「医師の診断を受けてから言語障害、運動失調、麻痺等の他覚的な神経学的後遺症が60日以上継続」が条件となります。こちらは厚生労働省の患者調査2017では平均で約90日の入院ですから、入院だけでも条件に該当する可能性が高いです。

メリット

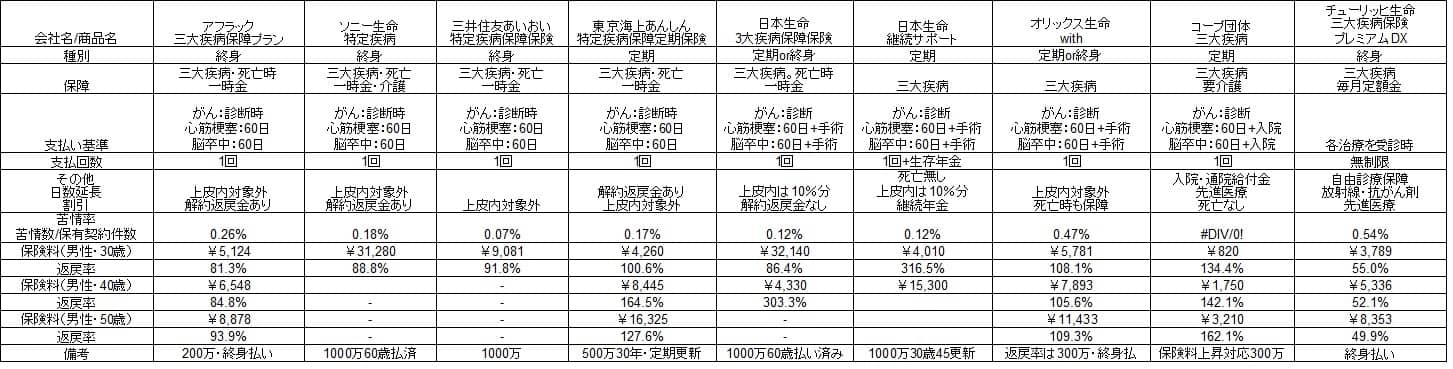

アフラックの三大疾病保障プランを他社と比較すると、3つのメリットが浮かび上がります。その1つが保障が一生涯継続して保険料が上昇しない点です。最近の医療保険では当然のことになっていますが、東京海上あんしん生命・日本生命の三大疾病保障保険のように保障は定期で、更新時に年齢によって保険料が上昇するものもあります。

2つ目のメリットが死亡・高度障害時にも保険金が受け取れる点です。厚労省の人口動態統計2019によると日本人の死因のトップ3は、がんの28%・心疾患の15%・脳血管疾患の8%です。三大疾病で約50%を占めますが、残りの50%は老衰・肺炎・事故等々です。この中には死亡する前に三大疾病になった人もいるでしょうが、死亡時にも受け取れるなら確実に保険金が受け取れます。

3つ目のメリットは解約返戻金がある点で、中途解約の時期にもよりますが支払った保険料の一部が戻ってきます。金額は少額かもしれませんが、定期型の三大疾病保険はゼロですから無いよりはマシでしょう。

デメリット・注意点

他社と比較した場合のデメリットは、「がんは悪性新生物に限られる」と「心筋梗塞・脳卒中の保険金支払事由」が挙げられます。まず前者ですが、がんは悪性新生物に限られるため上皮内新生物(初期のがん)や良性のがん(子宮筋腫などの良性腫瘍)は対象外で保険金が受け取れません。アフラックの他の保険では上皮内新生物を保障対象としていますが、この保険はバージョンアップがされていません。

他社の三大疾病保障保険では、日本生命が上皮内新生物でも保険金の10%分が受け取れます。それも上皮内新生物で10%分の保険金を受け取っても、その後に悪性新生物が見つかれば保険金が全額受け取れます。そのため上皮内新生物をカバーしていないのはアフラックのデメリットといえます。

また、アフラックの「心筋梗塞・脳卒中の保険金支払事由」は既述の通りですが、日本生命・オリックス生命の三大疾病保障保険なら手術を受けただけでも保険金支払事由に該当します。60日以上の状態にならなくても保険金を受け取れますから、軽度だとしても保険金を受け取れる可能性があります。そのため心筋梗塞・脳卒中の保険金支払事由はアフラックのデメリットいえます。

保険料と保障を他社と比較

アフラックの三大疾病保障プランの保険料は、30歳で保険金額200万円で終身払いだと月額5124円(2020年時点)となっています。40歳だと6548円、50歳だと8878円まで上昇します。この保険料で仮に70歳で三大疾病になったとすると、返戻率は30歳で81%、40歳で84%、50歳で93%となります。返戻率が100%を切るため、保険金を受け取るよりも貯金した方が得だったことになります。

もちろん70歳より前に三大疾病になる可能性もあり、その場合には返戻率は100%を超えます。ただ、厚労省の患者調査等を見る限り多くの人が60代後半か70歳以降に三大疾病になります。さらにアフラックと同じような保険にオリックス生命ウィズ(with)がありますが、下図で返戻率を見て下さい。

オリックス生命の方が見かけの保険料は高いのですが、これは保険金300万円の金額だからです。返戻率を計算すると、ウィズなら同じく70歳で三大疾病になっても返戻率は100%を超えます。三井住友海上あいおい生命でも返戻率は100%を下回るもののアフラックよりは高い数字ですから、アフラックの保険料は割高といえます。

ちなみにデメリットで既述した上皮内新生物と保険金支払事由は、多くの他社でも同様のことがいえます。ただ、オリックス生命・日本生命なら、どちらか片方のデメリットは回避できることになります。

評判・苦情

冒頭でも既述したように、2018年度でのアフラックの三大疾病保障プランの新規契約件数は991件ですから、人気があるとは言い難いです。他社でも日本生命であれば新契約数は18万件以上で、同社の中で定期保険よりも新規契約数は多いです。そのためアフラックの三大疾病保障プランは決して評判が良いとはいえません。

また、生命保険協会のデータによるとアフラック全体に寄せられている苦情数は2019年度第3四半期時点で6.4万件です。総契約数の2400万件で割ると苦情率は0.26%で、1000契約のうち2.6件で苦情が発生している計算です。チューリッヒ生命の0.54%やオリックス生命の0.47%よりは低いのですが、ソニー生命・東京海上あんしん生命の0.1%台よりは高めです。各保険会社で主力商品が異なるため苦情率は参考値ではありますが、1つの目安にはなるでしょう。

さらに調査・コンサルティングの国際的な専門機関であるJ.D.パワージャパンが、2020年3月に「2020年 生命保険契約満足度調査」を発表しました。調査対象は保険を新規購入・更新した約9000人を対象としています。

この調査ではアフラックは27社中19位とランキングは下位で顧客満足度は低いです。調査項目は保障・保険料の他に契約・更新時の手続き・顧客対応まで含まれます。一度契約してしまえば長い付き合いとなりますが、知名度に反して評判は良くないといえそうです。

総合評価・おすすめか?

結論としては、この保険は特におすすめできる保険ではありません。保障面でも保険料の面でも他社と比較して秀でている点が見受けられないからです。保障重視なら日本生命・オリックス生命がありますし、保険料も重視するなら定期型のコープ団体保険等もあります。

そもそも保障内容が拡充・バージョンアップされていないのですから、当然といえば当然の結論かもしれません。大人しく他社の三大疾病保険(特定疾病保障保険)を検討した方が賢明でしょう。