アクサダイレクト生命 カチッと終身保険/ 低解約返戻金型終身保険の返戻率・利回り・保険料・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- アクサダイレクト生命

- 名称:

- カチッと終身保険

- 契約年齢:

- 20~69歳

- 返戻率:

- 112.7%

- 利回り:

- 0.42%

- 特徴:

- 将来の安心に備えた貯蓄性のある生命保険

アクサダイレクト生命 カチッと終身保険はお得だが微妙さも残る!?

カチッと終身保険はアクサダイレクト生命の低解約返戻金型の終身保険で、アクサ生命の低解約返戻金型の終身保険とは別にネットで直接販売されている。以下、カチッと終身保険の概要を記載し、他社の低解約返戻金型の終身保険と比較する。

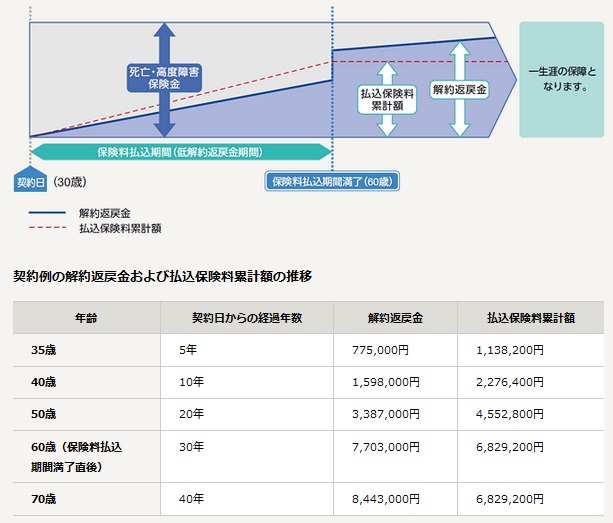

この保険は左イメージからも分かるように保険料の払込を完了するまでの解約返戻金を低額にすることで保険料を割安にし、保険料の払込完了後の解約返戻金を増額させている保険だ。通常の終身保険よりも割安な保険料で、死亡保障を確保しながら保険料払込完了後の解約返戻金で貯蓄効果も得られるというのが低解約返戻金金型の終身保険に共通のメリットといえる。

反面、保険料を支払っている期間中の解約による損失額は通常よりも大きくなるという共通のデメリットが存在する。金額がイメージしにくいかもしれないが、仮に30歳で500万円の死亡保険金の契約をした場合、35歳で解約すると約40万円の損をする。解約返戻率が低位なのに対して支払った保険料の合計額は年々増加するため、40歳で解約して約70万円、50歳で解約して120万円の損失となる。解約するならイメージに反して2、3年で解約した方が傷口は浅く済む。何にせよ保険料の払い込みが完了するまでは、絶対に解約しない気構えが必要だ。

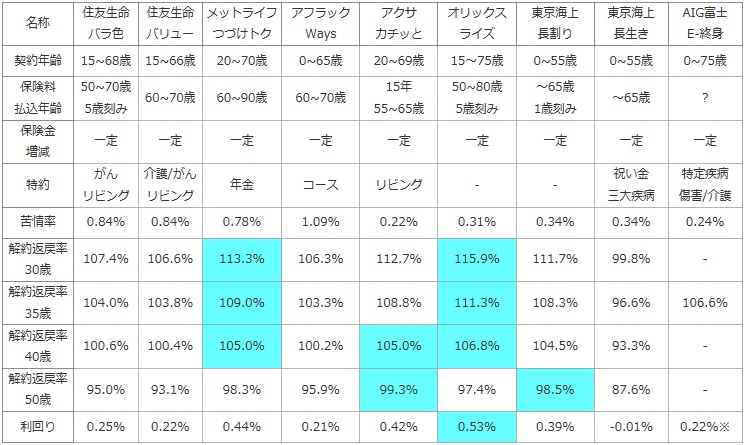

次に下図では、各社の低解約返戻金型の終身保険を加入できる年齢・保険料の払込完了の年齢・死亡保険金の額と増減・付加できる特約などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。さらに30・35・40・50歳で60歳払込完了とし、500万円※一部は1,000万円で契約して、保険料の払い込みの完了直後に解約した場合の解約返戻率(保険料から何%で解約返戻金が戻ってくるか)で比較した。また、定期預金・国債・社債等より得かを計るため、30歳の場合で保険料を何%で運用したかを表す利回りでお得さを比較した。

| 名称 | 住友生命 バラ色 |

住友生命 バリュー |

メットライフ つづけトク |

アフラック Ways |

アクサ カチッと |

オリックス ライズ |

東京海上 長割り |

東京海上 長生き |

AIG富士 E-終身 |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~68歳 | 15~66歳 | 20~70歳 | 0~65歳 | 20~69歳 | 15~75歳 | 0~55歳 | 0~55歳 | 0~75歳 |

| 保険料 払込年齢 |

50~70歳 5歳刻み |

60~70歳 | 60~90歳 | 60~70歳 | 15年 55~65歳 |

50~80歳 5歳刻み |

~65歳 1歳刻み |

~65歳 | ? |

| 保険金 増減 |

一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 |

| 特約 | がん リビング |

介護/がん リビング |

年金 | コース | リビング | - | - | 祝い金 三大疾病 |

特定疾病 傷害/介護 |

| 苦情率 | 0.84% | 0.84% | 0.78% | 1.09% | 0.22% | 0.31% | 0.34% | 0.34% | 0.24% |

| 解約返戻率 30歳 |

107.4% | 106.6% | 113.3% | 106.3% | 112.7% | 115.9% | 111.7% | 99.8% | - |

| 解約返戻率 35歳 |

104.0% | 103.8% | 109.0% | 103.3% | 108.8% | 111.3% | 108.3% | 96.6% | 106.6% |

| 解約返戻率 40歳 |

100.6% | 100.4% | 105.0% | 100.2% | 105.0% | 106.8% | 104.5% | 93.3% | - |

| 解約返戻率 50歳 |

95.0% | 93.1% | 98.3% | 95.9% | 99.3% | 97.4% | 98.5% | 87.6% | - |

| 利回り | 0.25% | 0.22% | 0.44% | 0.21% | 0.42% | 0.53% | 0.39% | -0.01% | 0.22%※ |

上図で真ん中のアクサダイレクト生命 カチッと終身だが、契約できる年齢幅は20~69歳で他社と比較して大差ない。他方で保険料の払込完了の年齢は広めで15年という選択肢も存在する。この点を活かすなら30歳で契約して45歳で早々に払い込みを完了するという手が浮かぶが、その場合の返戻率は104.1%となり貯蓄性として満足できる水準ではなく、あまり良い手とはいえない。また、苦情率は他社と比較して低めでネット直販にしては好感が持てるが、いかんせん保有している契約件数が54,000件と極めて少なく、大手の他社の件数の100分の1以下となると数字としての信憑性に欠ける。

解約返戻率は、さすがにネット系生保だけあって他社と比較して優秀だが、トップまでには至らない。とはいえ30歳契約の解約返戻率を利回りに換算すると0.42%で、個人向け国債より若干高く定期預金は上回ることから一定の貯蓄性がある保険ではある。

結論としては、解約返戻率は高めという点で悪くない保険といえる。あらかじめWebサイトで保険料払込完了直後の解約返戻率が分かる点も、検討しているユーザーからすれば利便性がある。しかし、厳密にお得さ(解約返戻金)を追求するなら他社の方が優秀なため、この保険である必要性はない。さらにアクサダイレクトの契約数が多くはなく、外資特有の日本撤退という事態になる不安感もある。もちろん、どこかしらかが引き継ぐのだろうが、保険料を20~30年間貯めることを考えれば精神衛生上はよろしくはない。その意味では微妙さも残る保険といえる。