アクサ生命 終身保険 保険料長期割安型/ 低解約返戻金型終身保険の返戻率・利回り・保険料・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- アクサ生命

- 名称:

- アクサの「一生保障」の終身保険 保険料長期割安型

- 契約年齢:

- 5~65歳

- 返戻率:

- ?

- 利回り:

- ?

- 特徴:

- 一生涯の死亡保障を確保しながら、将来のための資金準備もできる

アクサ生命 終身保険 保険料長期割安型は他社より優秀な面がない!?

終身保険 保険料長期割安型はアクサ生命の低解約返戻金型の終身保険だが、正確にはノーマルな終身保険に低払い戻し金特則を付加しただけで中身は同一に近い。以下、アクサの終身保険 保険料長期割安型の概要を記載し、他社と比較する。

この保険は他社の同型の終身保険と同じく、保険料を払い込んでいる最中は低払い戻し期間となり、解約して受け取れる解約返戻金は通常の70%程度に抑えられている。その分だけ保険料は割引されるが、通常の保険料を支払った場合と同じ解約返戻金が受け取れるため、保険料の払い込みが完了したタイミングで大きく解約返戻金が増額しているように見える。他社同様に保険料の払込期間中に解約すると大きく損失を出すため注意したい。

特約には、余命宣告を受けると事前に死亡保険金を受け取れるリビングニーズ特約や、保険金を年金払いで受け取れる家族収入特約などがある。その中でも目立つのは就業不能状態でも事前に死亡保険金が受け取れる「生活障害保障型逓減定期保険特約」がある。ただ、就業不能は実質は三大疾病と要介護のため魅力は乏しい。

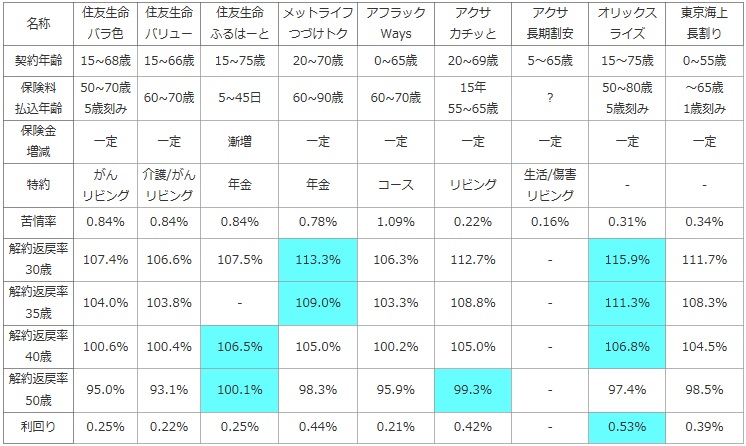

次に下図では、各社の低解約返戻金型の終身保険を加入できる年齢・保険料の払込完了の年齢・死亡保険金の額と増減・付加できる特約などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。さらに30・35・40・50歳で60歳払込完了とし、500万円※一部は1,000万円で契約して、保険料の払い込みの完了直後に解約した場合の解約返戻率(保険料から何%で解約返戻金が戻ってくるか)で比較した。また、定期預金・国債・社債等より得かを計るため、30歳の場合で保険料を何%で運用したかを表す利回りでお得さを比較した。

| 名称 | 住友生命 バラ色 |

住友生命 バリュー |

住友生命 ふるはーと |

メットライフ つづけトク |

アフラック Ways |

アクサ カチッと |

アクサ 長期割安 |

オリックス ライズ |

東京海上 長割り |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~68歳 | 15~66歳 | 15~75歳 | 20~70歳 | 0~65歳 | 20~69歳 | 5~65歳 | 15~75歳 | 0~55歳 |

| 保険料 払込年齢 |

50~70歳 5歳刻み |

60~70歳 | 5~45日 | 60~90歳 | 60~70歳 | 15年 55~65歳 |

? | 50~80歳 5歳刻み |

~65歳 1歳刻み |

| 保険金 増減 |

一定 | 一定 | 漸増 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 |

| 特約 | がん リビング |

介護/がん リビング |

年金 | 年金 | コース | リビング | 生活/傷害 リビング |

- | - |

| 苦情率 | 0.84% | 0.84% | 0.84% | 0.78% | 1.09% | 0.22% | 0.16% | 0.31% | 0.34% |

| 解約返戻率 30歳 |

107.4% | 106.6% | 107.5% | 113.3% | 106.3% | 112.7% | - | 115.9% | 111.7% |

| 解約返戻率 35歳 |

104.0% | 103.8% | - | 109.0% | 103.3% | 108.8% | - | 111.3% | 108.3% |

| 解約返戻率 40歳 |

100.6% | 100.4% | 106.5% | 105.0% | 100.2% | 105.0% | - | 106.8% | 104.5% |

| 解約返戻率 50歳 |

95.0% | 93.1% | 100.1% | 98.3% | 95.9% | 99.3% | - | 97.4% | 98.5% |

| 利回り | 0.25% | 0.22% | 0.25% | 0.44% | 0.21% | 0.42% | - | 0.53% | 0.39% |

上図で右から3番目のアクサ生命 終身保険長期割安型だが、契約できる年齢幅は5~65歳で他社と比較して下限は低く緩めだが、それ以外には特に目立った点はない。特約には前述した生活保障~特約が存在するが、保険料の払い込みが免除されるわけでも有用性は乏しい。苦情率は他社よりも低めで、他社よりも対応が悪いということは無さそうだ。解約返戻率は明らかでなく他社と比較はできない。しかし、同社のネット生保(ダイレクト生保)でも他社に劣る数字のため大した期待はできない。

結論としては、特に他社を差し置いて優秀な材料はなくオススメできそうにない。大人しく他社の解約返戻金(解約返戻率)が高い保険か、使い勝手の良い保険を選択するのが賢明だろう。