ニッセイ みらいのカタチ 総合医療保険/ 終身医療保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- みらいのカタチ 総合医療保険

- 保障内容:

- 入院(1泊から)・手術

- 先進医療:

- なし

- オリコン:

- ランク外

- 特徴:

- 病気やケガ等による入院を保障します

ニッセイ みらいのカタチ 総合医療保険は保険料は割高で保障は他社に劣る!

ニッセイ みらいのカタチ 総合医療保険は日本生命が販売する医療保険で、総合医療保険以外にガン医療保険・介護保障保険・3大疾病保障保険などもある。以下、みらいのカタチ 総合医療保険の概要とメリット・デメリットを記載し、他社の医療保険と保険料と保障で比較する。

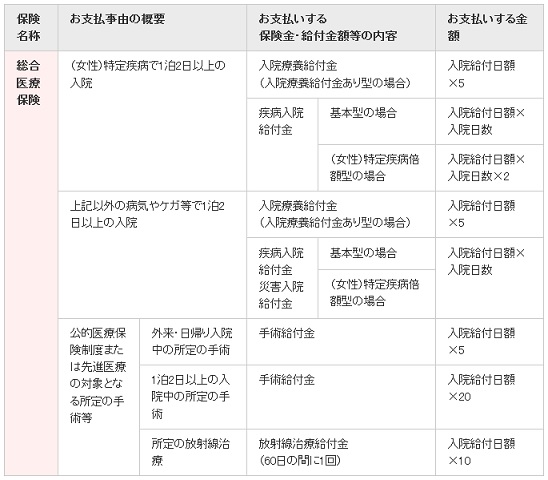

まず主契約の保障内容だが、入院給付金・手術給付金に加え放射線治療給付金がある。先進医療給付金は存在せず、先進医療の治療を受けても入院給付金と手術給付金が受け取れるに過ぎない。これでは数百万円の自己負担にもなる先進医療をカバーしているとは言い難い。入院給付金も1泊からで日帰りは対象外となっている。

特約では他社のようにガン特約・成人病特約(7大疾病特約)は付加できず、保険料の払込免除特約があるのみだ。一応、ガンや脳血管疾患の保障を上乗せする特定疾病倍額型があり、これが他社の三大疾病特約に相当する。しかし、給付金が2倍になるだけで給付日数には変動が無いため不要だ。また、入院療養給付金という入院時に入院日額の5倍の一時金が受け取れる特約があるが、これもメリットは無いため不要だ。メリットがある付加すべき特約は存在しないと考えていい。

次に、下図では終身医療保険を加入できる年齢・入院日額と限度日数・通院日額と限度日数・入院と外来時の手術給付金・通算給付日数・先進医療給付金で比較した。顧客満足度では、保険の究極的な目的は保険金のためオリコンの保険金・給付金ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。保険料は男性で入院日額5,000円(終身払い)を選択した場合の、40歳・50歳・60歳の月額保険料で比較した。また、先進医療給付金の特約を付加し、通院特約も何かしらの制限があっても付加した。

| 名称 | メットライフ やさしく |

AIG サイフ |

オリックス 新CURE |

東京海上 メディR |

日本生命 総合医療 |

アフラック EVER |

楽天生命 スマート |

損ジャ 日本興亜 お守り |

三井住友 あいおい &LIFE A |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 | ~80歳 | ~69歳 | ~75歳 | ~60歳 | - | ~85歳 | ~80歳 | ~75歳 | ~80歳 |

| 入院日額 限度 |

\5,000~ 60日 |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日※ |

\10,000~ 62日※ |

\5,000~ 60日※ |

\5,000~ 60日 |

\5,000~ 60日※ |

\5,000~ 60日※ |

| 通院日額 限度 |

\3,000~ 30日 |

- | \5,000 無制限※ |

抗がん剤 | - | \2,500 30日 |

- | \5,000 120日※ |

\5,000 5年※ |

| 手術給付 入院 |

10万 | 2.5~5万 | 10万 | 5万 | 5~20万 | 5~20万 | 2.5~5万 | 5~40万 | 5~10万 |

| 手術給付 外来 |

10万 (2.5万) |

- | 10万 (2.5万) |

2.5万 | 5万 | 5~20万 (2.5万) |

- | 5~40万 (2.5万) |

5万 |

| 通算日数 | 1,095日 | 1,095日 | 1,000日※ | 730日 | 1,095日 | 1,095日 | 1,095日 | 1,000日※ | 1,095日 |

| 先進医療 | 2,000万※ | 2,000万 | 2,000万 | 1,000万円※ | - | 2,000万※ | 1,000万※ | 2,000万 | 2,000万 |

| 特約 | ガン | 七大疾病 無事故 |

ガン 生活習慣 三大疾病 |

健康還付 | - | - | - | ガン 三大疾病 |

集中治療 三大疾病 ガン・介護 |

| オリコン | 4位 | ランク外 | 3位 | ランク外 | ランク外 | 6位 | 対象外 | 7位 | ランク外 |

| 苦情率 | 0.78% | 0.24% | 0.31% | 0.33% | 0.44% | 0.82% | 0.06% | 0.82% | 0.24% |

| 保険料 40歳 |

\2,740 | \1,947 | \3,377 | \4,145 | (\15,440) | \2,470 | \2,102 | \2,057 | \3,328 |

| 保険料 50歳 |

\3,786 | \2,737 | \5,170 | \5,920 | - | \3,683 | \2,922 | \2,957 | \4,603 |

| 保険料 60歳 |

\5,315 | \3,947 | \7,842 | \8,110 | - | \5,472 | \4,112 | \4,307 | \6,708 |

上図で右から5番目の日本生命 総合医療保険だが、入院日額は基本は10,000円としているようで、通院給付金は存在しない。給付日数は62日(または124日)と中途半端な数字で、他社より僅かに長いが180日以上の保険もあることを考えれば大した意味はない。手術給付金は平凡で、前述したように先進医療給付金特約が付加できない点に注意したい。正確には先進医療を受けるために入院すれば入院給付金は受け取れるが、自己負担の数百万円をカバーできるような保障は無いということだ。顧客満足度の面では、オリコンではランク外だが、苦情率を見ると平均よりも若干高いことが分かる。もちろんニッセイの主力は医療保険ではないが、わざわざ対面営業に固執し、生保レディを雇っても満足度は大して高くないといえる。

保険料は30歳で日額1万円の数字しか公表されておらず、他社とは比較しにくい。ただ、それだと比較にならない。30歳男性・日額1万円・60歳払込完了の場合にニッセイだと保険料が約15,000円となっているため、それを軸に他社と比較してみる。同条件でアフラックで見積もると約5,500円、損ジャ日本興亜ひまわりで約4,400円、三井住友あいおいで約6,000円となっている。同じ大手の住友生命で約1万円となっている。如何に日本生命が高い保険料かが分かる。

結論としては、明らかに保険料が他社より割高で、さらには保障では他社に劣るためオススメできない。良いところ(他社に勝る点)を探す方が困難だ。知名度・大手だけで選ぶと、後で痛い目を見る・後悔する典型的な保険といえるだろう。