明治安田生命 元気のミカタ/ 終身医療保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- 元気のミカタ

- 保障内容:

- 入院

- 先進医療:

- 2,000万円まで

- オリコン:

- ランク外

- 特徴:

- 入院時の医療費の保障に加え、気になる病気などの保障もご準備

明治安田生命 元気のミカタは非常に分かりにくい仕組み?

元気のミカタは明治安田生命が募集・販売する医療保険で、同社には保険期間が終身ではなく定期となっている「メディカルスタイル」もある。以下、元気のミカタの概要を記載し、他社の医療保険と保障・保険料等で比較する。

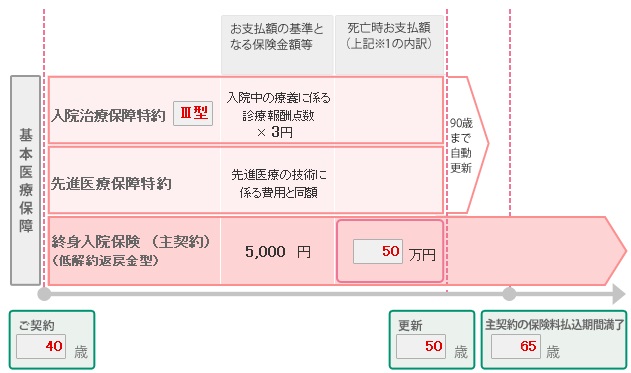

まず、この保険の主契約は終身入院保険となり他の保障は特約扱いになる点を抑えておきたい。主契約の終身入院保険は入院日額を自分で設定し、入院すれば入院日数に応じて入院日額分の入院給付金が受け取れる。さらに10年内に死亡すれば入院日額の10倍の死亡保険金が受け取れる。

主契約以外は入院治療保障特約と先進医療特約があり、前者は診療報酬点数に応じて入院一時金を受け取れ、後者は先進医療を受けると受け取れる。診療報酬点数に応じて額が決定する仕組みは、他社では見受けられない仕組みで若干分かりにくい。基本的には治療の実費に応じて受け取れると考えていいが、診療報酬点数の何倍の給付金を受け取るかで限度額が変わってくるなど注意点もあり厄介だ。

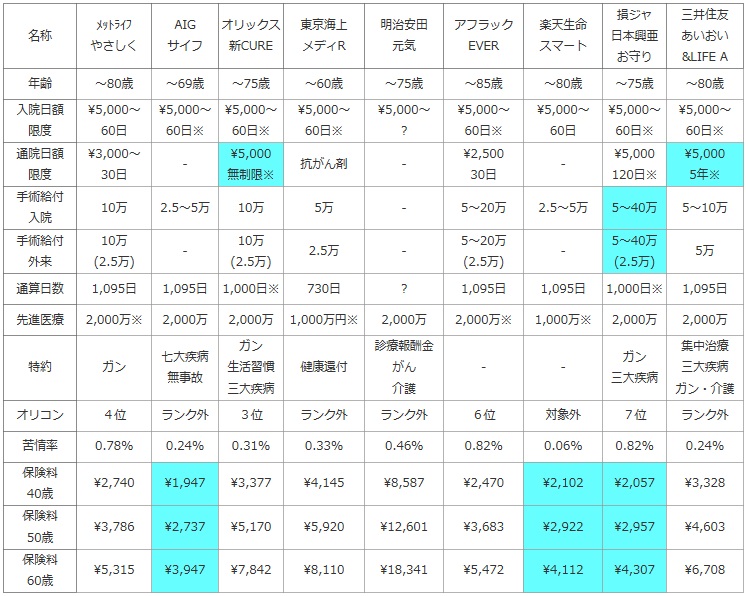

次に、下図では終身医療保険を加入できる年齢・入院日額と限度日数・通院日額と限度日数・入院と外来時の手術給付金・通算給付日数・先進医療給付金で比較した。顧客満足度では、保険の究極的な目的は保険金のためオリコンの保険金・給付金ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。保険料では、男性で入院日額5,000円(終身払い)を選択した場合の、40歳・50歳・60歳の月額保険料で比較した。また、先進医療給付金の特約を付加し、通院特約も何かしらの制限があっても付加した。

| 名称 | メットライフ やさしく |

AIG サイフ |

オリックス 新CURE |

東京海上 メディR |

明治安田 元気 |

アフラック EVER |

楽天生命 スマート |

損ジャ 日本興亜 お守り |

三井住友 あいおい &LIFE A |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 | ~80歳 | ~69歳 | ~75歳 | ~60歳 | ~75歳 | ~85歳 | ~80歳 | ~75歳 | ~80歳 |

| 入院日額 限度 |

\5,000~ 60日 |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ ? |

\5,000~ 60日※ |

\5,000~ 60日 |

\5,000~ 60日※ |

\5,000~ 60日※ |

| 通院日額 限度 |

\3,000~ 30日 |

- | \5,000 無制限※ |

抗がん剤 | - | \2,500 30日 |

- | \5,000 120日※ |

\5,000 5年※ |

| 手術給付 入院 |

10万 | 2.5~5万 | 10万 | 5万 | - | 5~20万 | 2.5~5万 | 5~40万 | 5~10万 |

| 手術給付 外来 |

10万 (2.5万) |

- | 10万 (2.5万) |

2.5万 | - | 5~20万 (2.5万) |

- | 5~40万 (2.5万) |

5万 |

| 通算日数 | 1,095日 | 1,095日 | 1,000日※ | 730日 | ? | 1,095日 | 1,095日 | 1,000日※ | 1,095日 |

| 先進医療 | 2,000万※ | 2,000万 | 2,000万 | 1,000万円※ | 2,000万 | 2,000万※ | 1,000万※ | 2,000万 | 2,000万 |

| 特約 | ガン | 七大疾病 無事故 |

ガン 生活習慣 三大疾病 |

健康還付 | 診療報酬金 がん 介護 |

- | - | ガン 三大疾病 |

集中治療 三大疾病 ガン・介護 |

| オリコン | 4位 | ランク外 | 3位 | ランク外 | ランク外 | 6位 | 対象外 | 7位 | ランク外 |

| 苦情率 | 0.78% | 0.24% | 0.31% | 0.33% | 0.46% | 0.82% | 0.06% | 0.82% | 0.24% |

| 保険料 40歳 |

\2,740 | \1,947 | \3,377 | \4,145 | \8,587 | \2,470 | \2,102 | \2,057 | \3,328 |

| 保険料 50歳 |

\3,786 | \2,737 | \5,170 | \5,920 | \12,601 | \3,683 | \2,922 | \2,957 | \4,603 |

| 保険料 60歳 |

\5,315 | \3,947 | \7,842 | \8,110 | \18,341 | \5,472 | \4,112 | \4,307 | \6,708 |

上図で真ん中の「明治安田生命 元気のミカタ」だが、他社と異なり入院日額を5,000円とする時には死亡保険金額は50万円といった具合に保障を調整することになる。手術給付金の代わりとなる入院治療保障給付金は診療報酬点数によって変動し、さらにⅠ~Ⅲ型のどれを選択するかによって異なる。Ⅰ型なら診療報酬点数×1円が給付金額となり、Ⅲ型なら診療報酬点数×3円が給付金額となる。例えば胃切除術(胃の悪性腫瘍手術=胃がん)であれば診療報酬点数は55,870点となる。この場合、Ⅰ型なら給付金額は55,870円、Ⅲ型なら3倍の167,610円となる。そう考えればⅢ型であれば他社よりも多額の給付金を受け取れる可能性があるわけだが、当然ながら保険料は高くなってくる。

その保険料はⅢ型の額でしか他社と比較できないのだが、それを加味しても他社よりも明らかに高い。入院診療給付金を他社よりも大きく受け取れることを考えても、さすがに他社の2~4倍の保険料を支払う理由にはならない。他社より保険料がお得ということはなさそうだ。

結論としては、非常に分かりにくい仕組みの保険のためオススメしない保険だ。これだけ分かりにくいと、いざという時に妥当な保険金・給付金を受け取っているかの判断もしにくい。診療報酬点数に応じて給付金が受け取れるのも、複数回の手術+長期入院を考慮すれば検討の余地はあるが、いかんせん上限がⅢ型で60万円であるため心細い。何にせよオススメし難い保険という結論は変わらなそうだ。