アクサ生命 ずっとメディカル/ 終身医療保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- アクサ生命 ずっとメディカル

- 名称:

- アクサの「一生保障」の医療保険 ずっとメディカル

- 保障内容:

- 入院・手術

- 先進医療:

- 1,000万円まで

- オリコン:

- ランク外

- 特徴:

- 病気やケガによる入院・手術を一生保障。がんは支払日数に制限なし

アクサ生命 ずっとメディカルは無事故割引特則がお得に見えるが!?

ずっとメディカルはアクサ生命が募集・販売する医療保険で、同社には他にプライム60という医療保険も存在する。以下、ずっとメディカルの概要を記載し他社と比較する。

この保険の主契約は入院給付金のみとなっているが、基本契約には手術給付金・先進医療給付金特約が含まれている。入院給付金は日帰り入院を含み、がんによる入院は給付日数が無制限と時流に乗っている。手術給付金は種別によって異なり、一部の他社の医療保険のように一律ではない。また、先進医療給付金は一時金がある分だけお得感はある。

特約には生活習慣病入院給付金があり、生活習慣病(がん・糖尿病・心疾患・肝硬変など)で入院すると入院給付金に追加で給付金が上乗せされる。給付日数が180日と長いのは悪くないが、通院保障でないだけにイマイチだ。

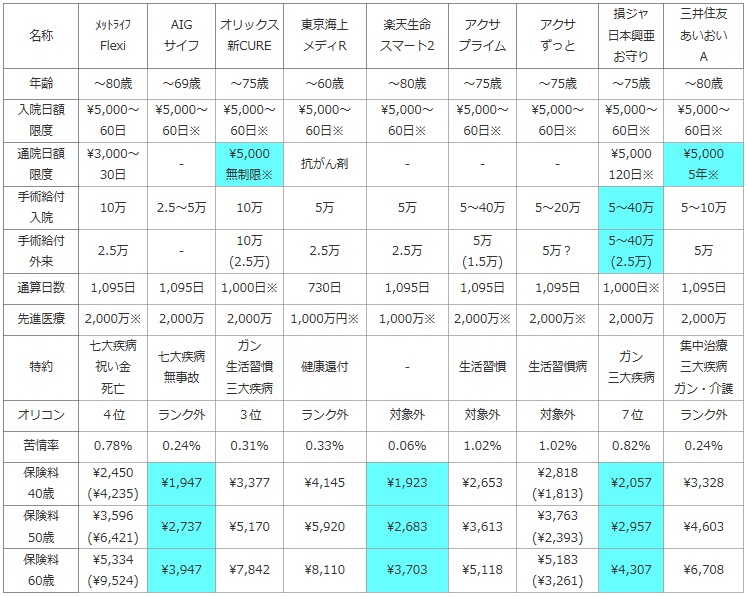

次に、下図では終身医療保険を加入できる年齢・入院日額と限度日数・通院日額と限度日数・入院と外来時の手術給付金・通算給付日数・先進医療給付金で比較した。顧客満足度では、保険の究極的な目的は保険金のためオリコンの保険金・給付金ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。保険料では、男性で入院日額5,000円(終身払い)を選択した場合の、40歳・50歳・60歳の月額保険料で比較した。また、先進医療給付金の特約を付加し、通院特約も何かしらの制限があっても付加した。

| 名称 | メットライフ Flexi |

AIG サイフ |

オリックス 新CURE |

東京海上 メディR |

楽天生命 スマート2 |

アクサ プライム |

アクサ ずっと |

損ジャ 日本興亜 お守り |

三井住友 あいおい A |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 | ~80歳 | ~69歳 | ~75歳 | ~60歳 | ~80歳 | ~75歳 | ~75歳 | ~75歳 | ~80歳 |

| 入院日額 限度 |

\5,000~ 60日 |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日※ |

| 通院日額 限度 |

\3,000~ 30日 |

- | \5,000 無制限※ |

抗がん剤 | - | - | - | \5,000 120日※ |

\5,000 5年※ |

| 手術給付 入院 |

10万 | 2.5~5万 | 10万 | 5万 | 5万 | 5~40万 | 5~20万 | 5~40万 | 5~10万 |

| 手術給付 外来 |

2.5万 | - | 10万 (2.5万) |

2.5万 | 2.5万 | 5万 (1.5万) |

5万? | 5~40万 (2.5万) |

5万 |

| 通算日数 | 1,095日 | 1,095日 | 1,000日※ | 730日 | 1,095日 | 1,095日 | 1,095日 | 1,000日※ | 1,095日 |

| 先進医療 | 2,000万※ | 2,000万 | 2,000万 | 1,000万円※ | 1,000万※ | 2,000万※ | 2,000万※ | 2,000万 | 2,000万 |

| 特約 | 七大疾病 祝い金 死亡 |

七大疾病 無事故 |

ガン 生活習慣 三大疾病 |

健康還付 | - | 生活習慣 | 生活習慣病 | ガン 三大疾病 |

集中治療 三大疾病 ガン・介護 |

| オリコン | 4位 | ランク外 | 3位 | ランク外 | 対象外 | 対象外 | 対象外 | 7位 | ランク外 |

| 苦情率 | 0.78% | 0.24% | 0.31% | 0.33% | 0.06% | 1.02% | 1.02% | 0.82% | 0.24% |

| 保険料 40歳 |

\2,450 (\4,235) |

\1,947 | \3,377 | \4,145 | \1,923 | \2,653 | \2,818 (\1,813) |

\2,057 | \3,328 |

| 保険料 50歳 |

\3,596 (\6,421) |

\2,737 | \5,170 | \5,920 | \2,683 | \3,613 | \3,763 (\2,393) |

\2,957 | \4,603 |

| 保険料 60歳 |

\5,334 (\9,524) |

\3,947 | \7,842 | \8,110 | \3,703 | \5,118 | \5,183 (\3,261) |

\4,307 | \6,708 |

上図で右から3番目の「アクサ生命 ずっとメディカル」だが、加入できる年齢・入院給付金は他社と比較して大差はない。前述したように、入院給付金はがんに限って給付日数が無制限となるのは悪くないが、プライム60と同様に通院給付金が受け取れないのは痛い。手術給付金は外来も対象のはずだが、明記されていないため契約時には要確認だ。

保険料は入院日額が5,000円の場合の額だが、他社と比較してお得感はない。同額程度で他社の医療保険なら通院給付金が付加できるため割高ともいえる。ただし、この保険には無事故割引特則を利用すれば保険料は一気に安くなる。この特則は5年毎に入院・手術を受けていないか、入院も災害が原因で5日未満なら保険料が10%ずつ安くなり最大50%割引(割引適用は主契約のみのため厳密に半額にはならない)になる。最終的に40歳なら1,813円まで保険料が下がり、一気に保険料は他社と比較して最安値圏に突入する。ただ、40歳契約で80歳まで保険料を支払い続けた場合、楽天スマート2だと約92万円、アクサだと割引前が響いて約100万円超となる。安くはなるが見た目ほどの割引は無いことが分かる。

結論としては、保障・保険料からしてイマイチな保険といえる。保障は主として通院給付金、保険料は見かけほど安くないためだ。もちろん、無事故割引特則も加齢に伴って保険料負担が軽減されるため、将来的な年金生活を見越せばメリットがなくはない(そもそも割引があるだけでもメリットだが)。とはいえ、それも物は考えようというレベルで根底を覆すほどのことではない。他社の保険料が安い医療保険か、保障を相応に確保できる保険(保険料と保障のバランスのとれた保険)を選択した方が賢明だ。