朝日生命 スマイルメディカル/ 終身医療保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- 朝日生命

- 名称:

- スマイルメディカル

- 保障内容:

- 入院(日帰りから)・手術

- 先進医療:

- 2,000万円まで

- オリコン:

- ランク外

- 特徴:

- 入院時のご負担に一時金でそなえる医療保険

朝日生命 スマイルメディカルは他社を上回る要素が存在せず!?

※スマイルメディカルはスマイルメディカルネクストαになりました。

スマイルメディカルは朝日生命が募集・販売する医療保険で、これ以外に女性専用のスマイルレディや引受基準緩和型のスマイルメディカルワイドもある。以下、スマイルメディカルの概要を記載し、他社の医療保険と比較する。

主契約の保障内容には入院一時金・入院給付金が含まれるが、手術給付金は含まれていない。入院給付金の給付は他社と同じく1入院あたり60日でがんに限っては無制限だが、特定入院継続給付特約を付加すると120日まで延ばせる。延ばせるにしても120日のため長期入院への備えとしては物足りない感は否めない。また、入院給付金は1日目からで日帰りは対象となっていない。それを補完するのが入院一時金で、こちらは日帰り入院でも2.5万~15万円を受け取れる。通院給付金は特約でも付加できないため、通院治療もカバーすると考えると15万でも微妙なところではある。

特約では前述した手術給付金が日帰り入院も対象で先進医療給付金は2000万円と取り立てて目立ったものはない。乳がんなどの女性疾病に備える女性入院特約もあるが、入院給付金が上乗せされるだけで他社よりメリットがあるものではない。

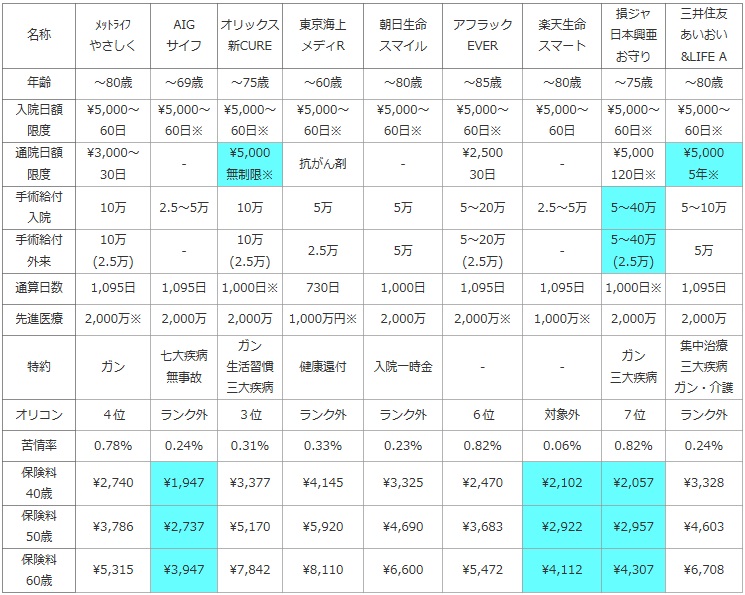

次に、下図では終身医療保険を加入できる年齢・入院日額と限度日数・通院日額と限度日数・入院と外来時の手術給付金・通算給付日数・先進医療給付金で比較した。顧客満足度では、保険の究極的な目的は保険金のためオリコンの保険金・給付金ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。保険料では、男性で入院日額5,000円(終身払い)を選択した場合の、40歳・50歳・60歳の月額保険料で比較した。また、先進医療給付金の特約を付加し、通院特約も何かしらの制限があっても付加した。

| 名称 | メットライフ やさしく |

AIG サイフ |

オリックス 新CURE |

東京海上 メディR |

朝日生命 スマイル |

アフラック EVER |

楽天生命 スマート |

損ジャ 日本興亜 お守り |

三井住友 あいおい &LIFE A |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 | ~80歳 | ~69歳 | ~75歳 | ~60歳 | ~80歳 | ~85歳 | ~80歳 | ~75歳 | ~80歳 |

| 入院日額 限度 |

\5,000~ 60日 |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日 |

\5,000~ 60日※ |

\5,000~ 60日※ |

| 通院日額 限度 |

\3,000~ 30日 |

- | \5,000 無制限※ |

抗がん剤 | - | \2,500 30日 |

- | \5,000 120日※ |

\5,000 5年※ |

| 手術給付 入院 |

10万 | 2.5~5万 | 10万 | 5万 | 5万 | 5~20万 | 2.5~5万 | 5~40万 | 5~10万 |

| 手術給付 外来 |

10万 (2.5万) |

- | 10万 (2.5万) |

2.5万 | 5万 | 5~20万 (2.5万) |

- | 5~40万 (2.5万) |

5万 |

| 通算日数 | 1,095日 | 1,095日 | 1,000日※ | 730日 | 1,000日 | 1,095日 | 1,095日 | 1,000日※ | 1,095日 |

| 先進医療 | 2,000万※ | 2,000万 | 2,000万 | 1,000万円※ | 2,000万 | 2,000万※ | 1,000万※ | 2,000万 | 2,000万 |

| 特約 | ガン | 七大疾病 無事故 |

ガン 生活習慣 三大疾病 |

健康還付 | 入院一時金 | - | - | ガン 三大疾病 |

集中治療 三大疾病 ガン・介護 |

| オリコン | 4位 | ランク外 | 3位 | ランク外 | ランク外 | 6位 | 対象外 | 7位 | ランク外 |

| 苦情率 | 0.78% | 0.24% | 0.31% | 0.33% | 0.23% | 0.82% | 0.06% | 0.82% | 0.24% |

| 保険料 40歳 |

\2,740 | \1,947 | \3,377 | \4,145 | \3,325 | \2,470 | \2,102 | \2,057 | \3,328 |

| 保険料 50歳 |

\3,786 | \2,737 | \5,170 | \5,920 | \4,690 | \3,683 | \2,922 | \2,957 | \4,603 |

| 保険料 60歳 |

\5,315 | \3,947 | \7,842 | \8,110 | \6,600 | \5,472 | \4,112 | \4,307 | \6,708 |

上図で真ん中の「朝日生命 スマイルメディカル」だが、入院日額は5,000円で入院一時金と手術給付金を何倍にするかで保険料が分かれてくる。当然ながら倍率が高いほど保険料は高くなるが、入院一時金が不要であれば0倍を選択することも可能となっている。また、前述したように通院給付金・手術給付金は存在せず、先進医療給付金特約の金額や通算給付日数でも特に他社より秀でた面はない。

保険料は他社と比較して高めで、通院給付金が存在しない点を考えれば余計に保険料には割高感がある。ただし、上図は入院一時金が5万円とした場合の額のため数百円分は高いのは納得できる。とはいえ保険料が他社よりもお得(安い)とは言い難い水準なのは変わらない。

結論としては、悪くはないが保障・保険料で他社を圧倒的に上回る要素が存在せず、他社を押しのけてまで契約するには微妙な保険だ。さらには通院給付金が存在せず、特約でも付加できない点を鑑みれば、わざわざこの保険を選択する理由は希薄化する。他社の保険料・保障・バランスのいずれかが優れた医療保険を選択した方が賢明だろう。