ライフネット 働く人への保険2/ 収入保障保険の保険料・返戻率・保証期間・保障を評価 レビュー

- オススメ度:

- 保険会社:

- ライフネット

- 名称:

- 働く人への保険2

- 契約年齢:

- 20~50歳

- 保険期間:

- 55~70歳まで

- 返戻率:

- 4,029% ※30歳契約

- 特徴:

- 就業不能状態に備える

ライフネット 働く人への保険2は保障の条件は意外と厳しめだが!?

※この保険は「働く人への保険3」にバージョンアップしました。

「働く人への保険2」はライフネットの就業不能保険で、かつて存在した「働く人への保険」がバージョンアップした保険だ。以下、この保険の概要を記載し他社の収入保障保険と比較する。

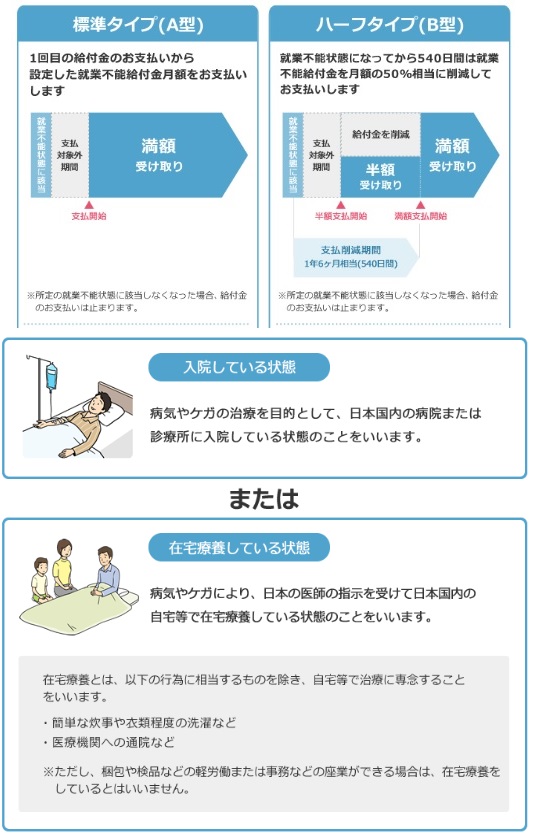

まず、この保険は標準タイプとハーフタイプを選択する必要がある。後者だと就業不能から1年半は給付金額が半額になるが、会社員は就業不能となると傷病手当金が受け取れる。そのため、その間の給付金を減らすことで毎月の保険料を節約できる仕組みと考えればいい。両者は月額保険料で1000円の差があるが、傷病手当金は月収の3分の2になり、そこから治療費を出すことを考えれば標準タイプの方がいいだろう。

保障についてだが、この保険はアフラックと同様に三大疾病・五大疾病などの病気に限定せず、就業不能状態になれば給付金が受け取れる。ただし、就業不能期間(入院日数+自宅療養した日数)が一定の日数を超えないと給付金は発生しない。アフラックの場合には60日だが、ライフネットの場合には60日に加えて180日も設定できる。ただ、180日の場合だと給付金を受け取る可能性が極めて低くなってしまう。平均の入院日数で60日を超えるのは脳血管系の病気と認知症と統合失調症が挙げられるが、この保険は精神疾患は対象としていない。そのため選択するなら60日といえるだろう。

ただし、前述したように60日以上でも入院+在宅療養となるとハードルは高い。在宅療養期間は簡単な家事と通院以外が禁止されている必要がある。自宅にいて軽作業・検品が可能なら療養中とはみなされないことになる。がんになっても病状によっては給付金は受け取れず、ましてや軽い骨折で入院した程度では給付金の対象とはならない可能性がある点を忘れずにおきたい。

次に下図では各社の収入保障保険を、加入できる年齢・保険期間・月額の給付金・支払い保証期間に加え、付加できる特約・割引制度などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度を図る参考指標とした。さらに給付金額を月額15万円で契約した場合の保険料を30・40・50歳の男性で比較し、各々15年後・10年後・8年後に死亡・就業不能の場合の返戻率(保険料が何%で戻るか)も併せて比較した。

| 名称 | 東京海上 NEO |

ネオDE しゅうほ |

アフラック 給与サポート |

ライフネット 働く人 |

チューリッヒ くらす |

メットライフ レスト |

朝日生命 サポート |

au せいかつ |

チューリッヒ 収入保障 |

|---|---|---|---|---|---|---|---|---|---|

| 加入年齢 | 20~50歳 | 20~60歳 | 18~55歳 | 20~50歳 | 20~60歳 | 20~55歳 | 20~55歳 | 20~55歳 | 20~70歳 |

| 保険期間 | 60歳? | 55~70歳 | 60/65歳 | 55~70歳 | 55~70歳 | 60/65歳 | 55~60歳 | 55~70歳 | 55~90歳 |

| 給付金額 (月額) |

10~15万 | 5~20万 | 5~20万 | 10~50万 | 20~100万 | 10~20万 | 10万~ | 10~50万 | 5~33万 |

| 支払い 保証期間 |

2・5年 | 2・5年 | 半年? | - | 2~10年 | 5年 | 5年 | - | 1~10年 |

| 特約 割引 |

五大疾病 非喫煙 |

健康体 | 長期無事故 | 高度障害 | ストレス | 無事故 災害 非喫煙 |

メンタル 満了 要介護 |

au割引 高度障害 |

ストレス 三大疾病 優良体割引 |

| 苦情率 | 0.33% | 0.44% | 0.82% | 0.46% | 0.42% | 0.77% | 0.24% | 0.46% | 0.42% |

| 保険料 返戻率 30歳 |

\5,090 2,967% |

\7,189 2,195% |

\4,515 3,333% |

\3,485 4,029% |

\2,215 900% |

\3,930 3,816% |

\4,655 3,223% |

\3,285 4,576% |

\6,570 305% |

| 保険料 返戻率 40歳 |

\6,465 2,337% |

\8,400 1,800% |

\5,340 2,812% |

\4,337 3,461% |

\3,415 878% |

\4,485 3,344% |

\5,243 2,860% |

\4,137 3,673% |

\7,845 382% |

| 保険料 返戻率 50歳 |

\7,570 500% |

\9,195 409% |

\6,765 553% |

\5,453 692% |

\5,785 654% |

\4,545 825% |

\5,796 646% |

\5,253 720% |

\8,415 450% |

上図で左から4番目のライフネットの「働く人への保険」は、加入できる年齢は他社と大差は無いが、保険期間と給付金額は他社よりも幅広い。保険期間は55歳の早期退職(ないしは定年まで残り5年なら不要)の人や、70歳の定年後も働く人には利用価値がある設定といえる。給付金額も年収の制限は受けるが、最高50万円まで設定できるため高所得者でもローン返済などを含めて給付金で生活を維持できる。一方で、支払い保証期間が無い(or明記されていない)ため、仮に60歳満期で59歳で就業不能となると1年間しか給付金が受け取れない。その他には同型の保険であるアフラックには無い、高度障害が保障に含まれているのは良い点だ。

保険料は他社と比較して安い部類に入り、返戻率で考えても他社よりも優秀だ。前述した注意点はあれど、ハーフタイプにすることで保険料は一段と下げることができる。とはいえ他社は契約者が就業不能ではなく死亡しても給付金が支払われるのに対して、ライフネットは死亡による就業不能は除外されている。その分だけ保険料が安いともいえなくもない。

結論としては、一応は利用価値がある保険といえるだろう。アフラックと同様に、若くして就業不能となった近親者・親類縁者がいる人、職業がら一定の危険がある人は検討する余地がある。しかし、それ以外の人にとってはイマイチな保険になる可能性が高い。精神疾患以外の事象で60日以上の就業不能状態になる可能性、さらに死亡(1ヶ月の入院中に死亡も含む)した場合も給付金が受け取れない点を考えると、わざわざ利用する価値があるかは大きな疑問だ。この保険を活かしつつ死亡にも備えるなら、別途で終身保険を検討せざるを得ない。ライフネットはアフラックより保険料が安いため、その点では有利な面があるだろう。この保険が必要か否かは、保障と自分の状況と予算を鑑みて慎重に判断する必要がある。