生命保険 解説・用語集

生存給付金付定期保険の概要とポイント

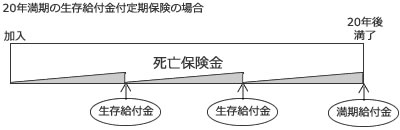

生存給付金付定期保険は、スタンダードな定期保険と同様に保険期間中に死亡すれば死亡保険金が受け取れ、さらに保険期間中に生存している場合に一定期間ごとに給付金が受け取れる保険を意味する。生存給付金は保険会社によって差はあれど、概ね3年・5年・10年間隔のいずれかに加えて満了時にも給付金が受け取れるものが多い。

生存給付金付定期保険の死亡保険金額は、スタンダードな定期保険と同様に契約時から一定額で、それに加えて生存給付金が受け取れるため一見すると得なように見える。しかし、保険料はスタンダードな定期保険よりも高く、よくよく計算してみると、多めに支払った保険料の分を給付金として受け取っているだけというケースが散見される。それでも貯金代わりになっていいのでは?という考え方もできるが、生存給付金は一時所得となり所得税の対象となる。この場合は生命保険料控除による所得税の軽減と天秤にかけて計算する必要がある。所得税・住民税を左右する年収と、年間で支払う保険料によって差が出てくる。ただ、生存給付金と同額が必要経費とみなされるため、税金が発生しないケースも多い。

ちなみに生存給付金は、都度受け取らずに据え置いて自由に引き出す(保険会社によって差異アリ)ことも可能だ。自分の懐具合で据え置いて、収入が少ない年、一般サラリーマンならボーナスが無い年に受け取るという手もある。自営業・自由業なら収入が少ない年に生存給付金を受け取ることで、税金面で有利に運ぶことができる。

また、忘れがちだが生存していければ生存給付金は受け取れない。この場合は、スタンダードな定期保険より割高な保険料を支払いながらも、スタンダードな定期保険と同額の死亡保険金を受け取ることになり、元も子もないことになる点は忘れずにおきたい。

以上のように、定期保険・他の保険と比較してお得な保険ではないが、工夫次第ではメリットが無くもない保険だ。ただ、明確な目的(収入の補完なのか節税なのか)を持たなければ、生存給付金を受け取る前に死亡した場合の高い保険料の割を食うだけだ。その点を踏まえて、この生存給付金付定期保険を検討する必要があるだろう。