生命保険 解説・用語集

特定/三大疾病保障保険は必要か?

特定疾病保障保険・三大疾病保障保険は特定の病気(がん・脳卒中・心筋梗塞)に罹患するか、罹患せずに死亡すると保険金が受け取れる保険だ。昨今では単体の保険としてよりも、医療保険の特約という形で付加されているケースも多い。その場合には、三大疾病で入院・手術をすると受け取れる入院給付金・手術給付金・診断一時金が上乗せされることが多い。それでは三大疾病保障保険は本当に必要なのだろうか?

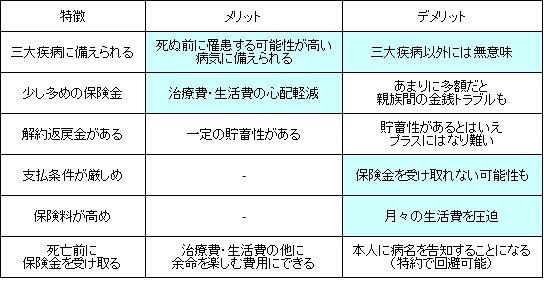

まず三大疾病保障保険の特徴をメリットとデメリットに分けて抑えておきたい。一般的にメリットとしては①日本人の死因トップ3の病気に備えられる ②医療保険等よりも多額の保険金が一気に受け取れる ③解約返戻金がある ④死亡前に保険金が受け取れる、以上の4点と考えられる。

①には基本的に異論を挟む余地はないが、三大疾病以外には無意味という点は忘れずにおきたい。また、②の保険金が医療保険よりも多額という点を補足すると、まとまった額を得ることで当面の生活費(勤め先から疾病手当金を受け取るにしても)の心配が軽減される点でメリットといえる。③の解約返戻金はメリットともいえるが、解約返戻金が支払った合計保険料を上回ることがないため真の貯蓄性という意味で疑問が残る。④はデメリットにもなり得るため後述する。

一方のデメリットとしては①保険金の支払条件が厳しい ②保険料が高め ③死亡前に保険金が受け取れる、以上の3点と考えられる。

①の支払条件については、がんは別にしては脳卒中・心筋梗塞は所定の状態が60日以上継続した場合と限定されているためだ。脳卒中の平均入院日数は90日と長いため条件をクリアしそうなものだが、実際には60日継続せずに死亡してしまうケースが相当に多い。心筋梗塞も同様で、その意味で支払条件が厳しく保険金が受け取れない可能性があるのは間違いない。②は医療保険やがん保険よりも保険金額が大きいため止むを得ないだろう。

最後の「③死亡前に保険金が受け取れる」だが、これはメリットにもデメリットにもなり得る。メリットとしては、終身保険の保険金のように死亡後に保険金を受け取るのは遺族のための金銭だが、死亡前の保険金は自分のために使える点がメリットといえる。これは治療費・生活費は元より、残された人生を有意義に過ごすための資金にもなり得るためだ。

他方でデメリットとしては、保険を契約した本人が生存しているため、保険会社への保険金の請求を本人がしなくてはならない点がある。脳卒中・心筋梗塞は本人にも相当の自覚があろうが、がんの場合には保険金を受け取るためには本人へ医師・家族からガン告知を行う必要が出てくる。生前に告知しなよう家族が頼まれていた場合、告知によって受ける精神的ダメージがありそうな人には、この点はデメリットになりうる。ただ、昨今では指定代理請求特約を付加すれば回避できる事由のため、被保険者の性格を鑑みて付加するといいだろう。

以上のメリット・デメリットを鑑みると、デメリットの方が若干上回っていると考えられる。高めの保険料を支払い受け取れない可能性が比較的高い保険を加入するのは必然性が乏しい。そもそも医療保険・がん保険も相応の貯金があれば不要(詳細は医療保険は必要か?・がん保険は必要か?を参照)で、ほぼ条件が同じ三大疾病保障保険も、同程度の貯金があれば計算上は事足りる。それでも気がかりな人は、終身保険を契約して契約者貸付・リビングニーズ特約を利用する手を考えたり、年金収入を補完する個人年金保険を検討するといいだろう。