生命保険 解説・用語集

逓増定期保険の概要とポイント

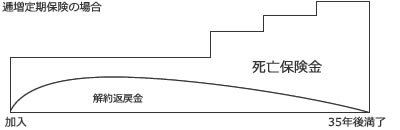

逓増(ていぞう)定期保険は、スタンダードな定期保険の死亡保険金が一定外なのに対して、保険金が徐々に増加する保険を意味する。逓減定期保険が一定のペースで減少するのに対して、逓増定期保険は段階的に増加していく。また、スタンダードな定期保険とは異なり解約返戻金があるケースが多いのも特徴といえる。

逓増定期保険の保険金額は、加入(契約)から5~10年といった一定期間は据え置きとなり、一定期間が経過すると一気に増加する。ただ、その増加ペースは保険会社によって差異があり、一定期間内の保険金額(基本保険金額)の2倍・3倍・5倍と増えていくものが、10%~30%の複利で増えていくものまである。増加ペースを比較してもいいが、最終的な保険金額を比較すれば事足りるだろう。また、死亡保険金が変動する一方で、保険料は一定額で動かない。

現在、逓増定期保険は専ら経営者向けに募集・販売されており、一般的なサラリーマン(個人)用には用意されていない。ただ、個人でも高齢化・晩婚化を考えれば有用性があるとも考えられるため、もしかすると個人向けに販売される日が来る可能性もゼロではない。例えば、45歳で結婚して子供が生まれた場合、子供が社会人になる前の60歳で死亡する可能性も否定できず、それを懸念するなら終身保険よりも大きな保険金が受け取れる逓増定期保険も検討の俎上に載ってくるためだ。解約返戻金は支払った保険料を上回らないが、スタンダードな定期保険よりも大きいのもポイントだ。

ちなみに経営者にとっては、損金算入による法人税の節税(正確には繰り延べになるが)以外には、死亡せずに退職した場合の退職慰労金に利用できる点でも使い勝手がいい。また、保障額が大きくなっていくのは、発展途上のベンチャー企業・中小企業の経営者にとって、これから事業拡大・売上増に伴って借入金・買掛金が増えること等を考えれば、自分の死後の経営負担を軽減できる可能性がある。特に同族経営・カリスマ社長(+ワンマン社長)だと経営者死後の売上落ち込みによる赤字資金の補填も、頭の片隅に置いておく必要がある。逓増定期保険で全てをカバーできないだろうが、カバーする一翼を担うことは可能で、その意味で利用価値があろう。

以上のように、個人向けが無いため個人は現状はスルーして、経営者が主に検討すべき保険といえる。その際には経営者の年齢・事業規模・今後の中期計画(事業拡大か利益率改善か)などにより、逓増定期保険が妥当なのか長期平準定期保険が妥当なのかを判断するといいだろう。