生命保険 解説・用語集

収入保障保険の意味とポイント

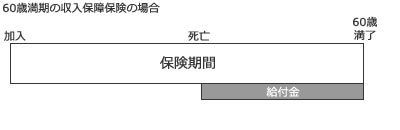

収入保障保険は、死亡時(保険会社によっては高度障害・五大疾病も含まれる)して働けなくなった場合に、保険金が一括ではなく分割して毎年(または毎月)受け取れる保険を意味する。働けなくなったという条件があるため、保険期間は60歳か65歳で区切られるため、分類上は定期保険の一種となる。

また、名称は多岐に渡り「収入保障保険」だけでなく、生活保障保険・家計保障保険・家族生活保障保険・家族収入保険などとも呼ばれる。就業不能保険・所得補償保険と混在しがちだが、基本的に収入保障保険は死亡が支払条件であり、他の要素はイレギュラーである点で異なる。

さらに収入保障保険の中でも、年満期(確定年金タイプ)と歳満期(歳満了タイプ)とに分かれ契約者が選択できる。年満期の場合、5年・10年といった一定期間の間は確実に保険金が受け取れ、歳満期だと、60歳・65歳といった契約者が死亡せずに加齢したと仮定して保険金を受け取り続けられる。例えば、前述の40歳死亡の場合は、60歳で定年退職するまで働いたでろう20年間は保険金が受け取れることになる。どちらを選択するか悩みどころだが、昨今は歳満了のみとしている保険会社が多いため、大人しく歳満了を選択するしかないのが実情だ。

さて、収入各定期保険を各保険会社の商品ごとに比較する場合だが、比較するポイントは概ね他の保険と同じだ。同額の保険金(給付金)で設定した場合の保険料の大小から始まり、自分が求める保険期間(保険金を受け取る年数)が設定できるか?、有用な特約・オプションが存在するか?、契約できる年齢帯に収まっているか?などが挙げられる。それは別ページで比較するが、そもそも収入保障保険を選択するのが妥当なのかを考えておく必要があるだろう。

上図は定期保険を目的と保険料で分けた図だが、収入保障保険は定期保険の中でも保険料は安く、同じく一定期間の保障を求める人にはお得に見える。しかし、実際には60歳満了で58歳に死亡すると2年分の保険金(月額10万円なら240万円)しか受け取れず、58歳までに支払った合計保険料を軽く下回って損をする。収入保障保険は、受け取れる保険金が少ない可能性があるため安いと考えた方がいい。他方でベーシックな定期保険であれば、58歳で死亡しようと死亡保険金は満額で受け取れる。

それでは保険料はどうなのか。40歳男性の保険期間20年(収入保障だと60歳で満期)で契約し、50歳で死亡したとしよう。そして収入保障保険で月額10万円を設定し、定期保険では2,000万円の保険金を設定したとする。前者の保険料は約2,500円、後者の保険料は約4,500円が相場で、確かに保険料は収入保障保険の方が安い。死亡するまでに支払った保険料の合計額も、収入保障保険が30万円、定期保険は54万円で比べるまでもない。それでは受け取る保険金はどうなるかというと、前者は10万×12ヶ月×10年で1,200万円、後者は2,000万円となる。これを返戻率にすると前者が4,000%、後者が3,700%で収入保障の方がお得ということになる。

他方で、上述の例で55歳で死亡した場合、収入保障保険は「600万÷45万=1,300%」となるのに対して、定期保険だと「2,000万÷81万=2,400%」となり定期保険の方がお得になる。

この点から分かるのは、収入保障保険は若いうちに死亡すれば定期保険よりも得だが、長生きするほどに損になる割合が大きいということだ。それは前述の50歳で死亡するのと、55歳で死亡した場合とのパーセンテージの落ち具合からも分かるだろう。返戻率の減少に反して、確率からすれば間違いなく加齢に応じて病気で死亡する確率は上昇する。それでも交通事故による死亡の可能性があるともいえるが、交通事故も警察の犯罪白書を見ると年齢に応じて割合が増えている。ちなみに交通事故死亡者で40代は8%、50代は13%、60代は16%となっている。

以上のことから、本当に若いうちに死亡することを懸念している人なら得だが、50・60代まで生存する前提なら定期保険で十分ということが分かる。それを踏まえるなら、親類縁者で病気で早死にした人がいる場合には、遺伝的な要因からの懸念から収入保障保険を検討する余地がある。そうでなくとも長距離ドライバーなどの一定程度の危険が職業柄ある人、さらに建設業・警察官といった保険に加入制限がある人は、加入できるか否かは別にして検討の余地ありだ。他方で、これらの要因が自分に当てはまらない人はベーシックな定期保険か終身保険を検討した方がいいだろう。