生命保険 解説・用語集

所得補償と収入保障と就業不能の違い

自分が働けなくなった場合のリスクをカバーする保険には、大まかに「所得補償保険」と「収入保障保険」と「就業不能保険」の3つがある。どの保険を選択するか迷いどころで、かつ各社が用意する特約を付加すると保障内容が異なってくるため更に判断が難しくなる。とはいえ、基本的な保障内容の差異を抑えておいて損はない。

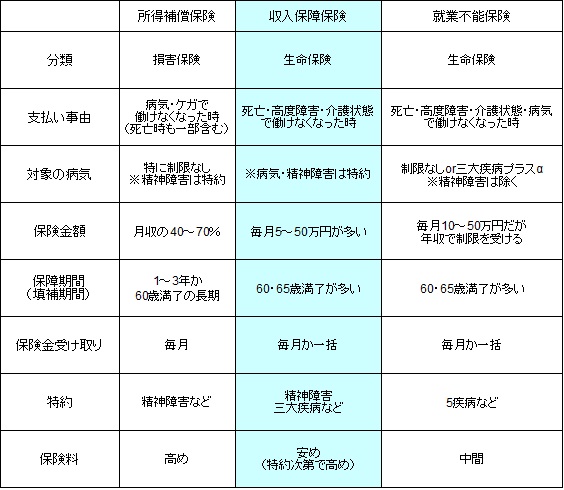

まず保険としての分類だが、所得補償保険は損害保険で、収入保障保険と就業不能保険は生命保険となる。この違いは大した問題ではないが、同じ東京海上でも損保なら東京海上日動で、生保なら東京海上日動あんしん生命となるなどの違いがある点は抑えておきたい。

次に支払い事由だが、支払い事由とは契約者が保険金が受け取れる理由を表していると考えて良い。これが非常に厄介で、基本的に働けなくなった場合をカバーするのだが、死亡・病気・ケガ・高度障害・介護状態(要介護)のどれを支払い事由とするかが各社の保険で入り乱れてしまっている。

さらに病気でも如何なる病気もカバーするのか、三大疾病(がん・心筋梗塞・脳卒中)のみとなるのかで差が出てくる。さらに昨今では急増している精神障害(うつ病など)を支払い事由にするかでも差が出てくる。2015年現在では日立キャピタルの所得補償保険と、チューリッヒの収入保障保険のみが特約を付加すると精神障害もカバーできるが、儲かると判断すれば参戦してくる保険会社も増えてくるだろう。

また、保険金が受け取れる期間(生保では保障期間・損保では填補期間と呼ばれる)が異なる点も注意したい。所得補償保険は1~3年と短い傾向にある一方で、収入保障・就業不能保険は60・65歳といった定年退職をゴールとする保険が多い。

最後に保険料を見ると、一般的に就業不能保険は高い傾向にあり、所得補償保険は安く、中間に収入保障保険があるといえる。これは所得補償保険で保険金が受け取れるのは1~3年と短いことが起因しているためといえる。ただ、前述の日立キャピタルの保険だと60歳満了の長期保障のため保険料は相応に高い。また、設定する保険金額次第では見た目の保険料の大小は異なる点には注意を払いたい。

3つの保険の差異は以上だが、支払い事由が広い保険は保険金を受け取れる可能性が高まるメリットがある反面、保険料は上昇してしまう。また、保障期間が長ければ同じく可能性が高まるメリットがあるが、同じく保険料は上昇してしまう。3つの保険はいずれも満期保険金・解約返戻金が無いか、あっても極めて少額なため保険料は重要ファクターだ。それでは3つのどの保険を選択すればいいのだろうか。ケースバイケースだが、目安は一応は立つ(詳細は所得補償と収入保障と就業不能の優先度を参照)。

最後に差異を把握する上で注意して欲しいのは、一般的な差異もあるが保険会社毎に細かい差があることだ。一般的な差異を把握した後には、必ず各社の保険の違いを把握することをオススメする。