生命保険 解説・用語集

逓減定期保険の概要とポイント

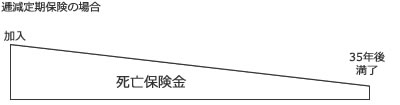

逓減(ていげん)定期保険は、スタンダードな定期保険の死亡保険金が一定額なのに対して、保険金が徐々に減少する保険を意味する。逓減していくペースは一定で、概ね10%ずつ減少していき最終的にはピークの保険金額の50~60%程度になるのが一般的だ。また、スタンダードな定期保険と同様に解約返戻金は微々たる額という点は抑えておきたい。

逓減定期保険の保険金額は保険期間満了に向けて減額していく一方、保険料は一定額となる。しかし、保険金額が減少していくため逓減定期保険はスタンダードな定期保険よりも保険料が安い。ライフプランの見通しさえ立てば、逓減定期保険にすることで保険料を抑えることが可能だ。例えば、結婚して32歳で子供が生まれて定期保険を検討していたとする。この場合、子供はスムーズにいけば23年後には社会人として一人立ちするため、20~25年の定期保険を検討することになろう。大学進学・在学中に最も費用が必要(子供1人に必要な費用はいくら?を参照)なわけだが、早期に死亡すれば収入が途絶えた状態で小中高の学費をカバーしなければならないため、当然ながら手厚い保障が必要になる。

また、30代よりも40~50代の方が勤務先から受け取る死亡退職金は大きくなるため多額の保険金の必要性は乏しくなる。さらに厚生年金に加入している一般的なサラリーマンであれば、遺族年金も受け取れるため一定程度の生活はカバーできる。そう考えれば、スタンダードな定期保険ではなく逓減定期保険にして、保険料を節約するというメリットは頷けなくはあない。

他方で言えるのは、正確にライフプランを考えることほど難しいものは無いということだ。前述の32歳の例だとしても、仮に1人目が32歳で生まれたとしても、2人目が35歳で生まれれば計画は微妙にズレる。さらに、子供が大学進学に際して浪人または留年した場合、もしくは優秀で6年制の医学部に進学した場合やアメリカの大学に留学した等々・・・の可能性を鑑みる必要があろう。目の前の保険料を削って、将来のリスク(医学部に入学した年に死亡→学費が工面できず退学?)を削っていいかは一応は考えておく必要があるだろう。

また、子供がいない場合でも、50代で夫が死亡して収入が絶たれた場合に、残された妻が一般的には再就職が難しいと考えられている年齢で残りの余生を無事に過ごせるか?(50代なら残り30年の人生がある)も考えると、一概に減らしていいかは疑問が尽きない。

以上のように、個々人の考え方によるが逓減定期保険が有用であるかは判断が難しい。さらに解約返戻金がないため、あとから見直したい・不要と考えても後の祭りになる。でそのため基本的には経営者以外にはオススメしない保険で、経営者でも長期平準か逓増の方を先に検討した方が無難だ。